その他

2020.07.03

一般的には「個人やその個人の家族が出資した資産の管理を目的とした法人組織」のことです。

よくある管理資産としては不動産や有価証券(株式や債券)などですが、例えばプライベートジェット機なども含まれます。

ただ、資産管理会社ではなくてもクルーザー・リゾート施設・高級車などを所有している会社は普通にあります。

では、一般的な「会社」とはどう違うのでしょうか?

資産管理会社とは、言い換えれば「所有資産から生み出す収益が事業活動の柱である会社」とも言えます。

つまり、一般的な「会社」とは事業の目的が違うわけです。

※「資産管理会社」については、こちらの記事でも解説しています!

次に、資産管理会社の税金について解説していきましょう。

まず、以前に別の記事で取り上げたことがある個人の所得税・住民税。

日本の税制は高所得者ほど税率が高くなる仕組みになっていて、現在の最高税率は55%(所得税45% + 住民税10%)です。

まあ、プライベートジェット機を買えるぐらいの所得層は、最高税率が適用されることでしょう。

プライベートジェット機を個人名義で買った場合、家事消費(自家消費)になってしまいます。

家事消費とは、有り体に言えば単なるプライベートの生活費のことで、当然ビジネス上の経費にはなりません。

法人名義で購入すれば維持管理費も含めて経費化することができるので、会社を通して購入するわけです。

しかし、会社だと株主(株式会社の場合)や従業員・金融機関の目も気にしなければなりません。

そこで、資産管理会社の出番です。

ただし、資産管理会社も立派な法人組織なので、営利の追求が主たる目的となります。

法人組織が営利追及を主たる目的としている場合、以下の順で資産管理を行うことになります。

資産管理のポイント

1. 自分達(個人)が資本金を提供した株式会社A(以後A社)を設立

2. A社の役員に自分達(個人)が就任

3. A社に資産(例えば不動産・クルーザー・飛行機・高級車など)を所有させる

4. A社の資産を自分達(個人)に貸し、その利用料を法人の収益として計上する

※他人に貸しても良いが、主として自分たちで利用するケースが多いと思われる

5. A社の資産を「事業の用に供している」ため、決算時に減価償却を行う

もちろんそれら資産を所有することによる維持・管理費も法人が負担

※「事業の用に供する」とは事業の為に継続的に利用していること

つまり、資産管理会社は「資産」を貸して利用料を「収益」にしています。

資産を「貸す」という事業に使っているため、決算時の減価償却や資産の維持管理費も法人が負担するという訳です。

ようやく本題にたどり着きました。

今回の国税局が指摘した申告漏れについて解説していきましょう。

申告漏れと指摘された原因は、4の「自分達(個人)の利用料」として法人に収益を計上する金額が数億円少なすぎたということなのです。

なぜ、そのような事が起こるのでしょうか?

それは利用料を決めるのは自分達(個人)だからです。

利用する「自分達(個人)」と「自分たちが設立して役員をしている株式会社」との取引金額は言ってしまえば「任意」です。

その利用料が少なすぎて看過しがたい、つまりそれらの取引が市場取引とかけ離れているのではないか、というのが今回の国税局(税務署)からの指摘だったということです。

法人として全くの第三者に貸すなら、損しない金額に設定して契約を結んだ上で取引しますよね。

おそらく、その辺の感覚がないまま利用料を決めて申告を行った結果、税務署に指摘されたのだと思います。

次に「なぜ追徴課税がなかったか」について解説していきます。

まず、法人が払わなくてはいけない税金として、以下の2つがあります。

そして、法人の経費計上の処理には「繰越欠損金」という方法があります。

繰越欠損金とは、

確定申告書を提出する法人の各事業年度開始の日前9年以内に開始した事業年度で、青色申告書を提出した事業年度に生じた欠損金額は、その各事業年度の所得金額の計算上、損金の額に算入される

簡単にいうと、赤字の繰越が9年OKということです。

例えば、会社設立1年目に利益が少なく経費が先行してかかったため、赤字となりました。

2年目以降、利益を順調に伸ばして軌道に乗ってきました。

すると「利益に応じて課税される」ため、支払う税金も増えていきます。

そこで、1年目の赤字を相殺して利益を圧縮することで節税できる訳です。

では、経費が先行する場合というのはどんなケースが考えられるでしょうか?

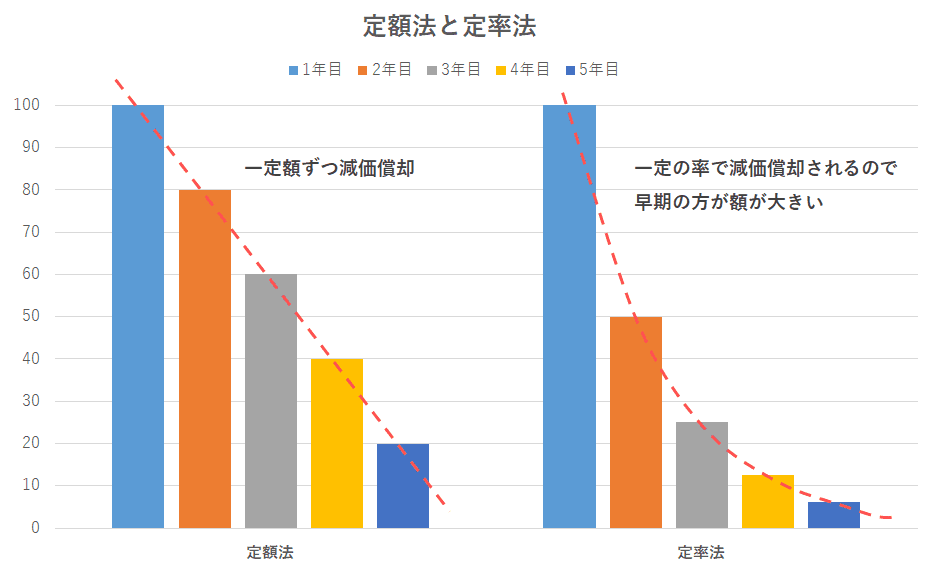

まず1つ目に、償却方法の違いによるケースです。

以前ご紹介した建物については「定額法」という方法でしか減価償却できないのですが、車とかクルーザーとかジェット機などは原則的に「定率法」で行います。

下記の表の通り、「定率法」の方が早期に経費化される傾向にあります。

2つ目に、購入した資産のうち減価償却を通さずに一括で経費化できる費目の存在が挙げられます。

まず、税法上では法人で購入(取得)する場合に、

に分けます。

Ⅰに関しては、取得した年度に一括で損金(経費)になるため、経費が先行します。

Ⅱに関してはその資産の法定耐用年数を当てはめて、事業供用日から減価償却を行うことになります。

※中古で取得した場合は、「簡便法」を適用することで年間あたりの損金(経費)が増えます(適用する耐用年数が短くなるため)。

そうすると、設立初年度に売上(利用料)に対してⅡをベースに減価償却費を最大限計上して、Ⅰを損金(経費)にしつつ、維持・管理費なども経費として計上することによって、損益計算書は赤字になるわけです。

先程話題に出た「追徴課税」がなかった理由はそこにあります。

設立初年度の赤字が、税務署から指摘を受けた金額(妥当な利用料)より多かったので、結果として法人税が課税されなかったということです。

実務感覚的には、以前に相続税の記事で取り上げたように「税金が発生する・取れる」と思われるところを中心に税務調査を行っているようです。

しかし、今回のように社会的な影響力がある方には、税金が新たに取れないとしても税務調査を行うことがあります。

社会的に影響力を持つ人の報道によって、「皆さんきちんと申告しないとだめですよ。見ていますよ」というメッセージを間接的に、かつ効果的に出すことができます。

また、「あなたのところにも起こりえることですよ。気を付けてください」というメッセージと、「国税局は適正・公平な税務行政を行っている」というメッセージを同時に伝えることができます。

高速道路でスピード違反で捕まっている車を見せしめとして認識させることで、「スピードの出しすぎはダメですよ。注意しましょう」というアナウンスを出していることに近いものがあるといえますね。

今回のポイント

・資産管理会社とは「資産」を貸して利用料を「収益」とする法人組織である

・経費先行による繰越欠損金(9年間は利益と相殺可能)、維持管理費の計上により節税が可能

・経費先行のわけは2つ

① 一括で損金算入可能な経費

② 減価償却の定率法

税理士法人新みらい会計 税理士・FPS

相続専門の税理士としてお客様により幸せな相続をご提供したいと願っております。

現在では、様々な専門家等とネットワークを構築し、相続にまつわるサービスをワンストップでご提供。

また、資産税や税務調査に関する研究会等に所属し、常に最新情報を得ております。