クラウドファンディング

2021.06.14

編集部:

前回まで、不動産クラウドファンディングの仕組み、任意組合契約型商品と匿名組合契約型商品のそれぞれの特徴や商品選定のポイントを解説してもらいました。

くるみ先生:

不動産クラウドファンディングについて、理解を深めていただけたら幸いです。

編集部:

端的にこの不特法ファンド商品は、どのように投資していったらよいのでしょうか?

投資成功の秘訣を教えてください!

くるみ先生:

不特法ファンド投資において最も重要になるのは、投資対象となる「不動産」の評価です。

現物不動産投資と同様、ファンド投資においても事業者が提示する情報を鵜呑みにするのではなく、投資家自身が不動産の相場価格等を調査して、不動産の取得価格や利回り水準が適正か否かをきちんと評価して、投資判断を行うことが重要です。

たとえ許認可を受けた事業者の提供するファンドであっても、詐欺的な投資勧誘が行われるリスクはゼロではありませんので。

編集部:

自分で不動産を評価するのは難しそうですが、どうすればよいでしょうか?

くるみ先生:

最低限、「不動産価格」「設定賃料」「利回り」はきちんとチェックしましょう。

インターネットで検索すれば、ファンドの対象不動産と同じエリアの物件が複数見つかるはずです。

できるだけ近い条件の物件を3~4件選んで、「価格」「設定賃料」「利回り」が近隣相場と大きく離れていないかを確認しましょう。

編集部:

似たような物件が見つからない場合はどうすればよいでしょうか?

最近、開発予定の土地を対象にした高利回りファンドがあり、気になっているのですが・・・・。

くるみ先生:

いくら利回りが高くても、自分が評価できない不動産を対象とするファンドに投資してはいけません。

現物不動産投資と同様、ファンド投資でも土地勘のない物件に投資することは避けましょう。

また、土地のみを対象とするファンドであれば不動産の評価はとても簡単です。

国土交通省が公表する「国土交通省地価公示・都道府県地価調査」にアクセスして、近隣の土地の相場価格をチェックしましょう。

編集部:

なるほど。それであれば初心者の私でも不動産を評価できそうです。

さっそく気になるファンドの土地相場を調べてみます!

くるみ先生:

次に大切なのは、個別の不特法ファンド商品のみで高い利回りを得るという短期的な視野ではなく、様々な金融資産や不動産などの実物資産、これらのポートフォリオをしっかり組んで「分散投資」をしていくことです。

編集部:

不特法ファンド商品だけではなく、様々な資産に分散投資することが大事ということですね。

くるみ先生:

そのとおりです。

もし投資ポートフォリオに偏りがあると、何らかの経済ショックが起きた際に大きな損失を受けてしまいます。

例えば、航空会社や観光会社の株式だけをたくさん持っていたら、コロナショックで大きな損失を受けることとなってしまいます。

編集部:

たしかに、新型コロナのように全く想像もつかない出来事に備えるためにも、分散投資は欠かせませんね。

上手に分散投資をするにはどうしたらよいでしょうか?

くるみ先生:

分散投資では、まず「預金」「株式」「債券」「不動産」といった様々なアセットクラスに投資をすることが重要です。

そして、次に各アセットクラスの中でも、様々な商品に投資することがポイントです。

例えば「株式」というアセットクラスに割り当てる資金を、ひとつの個別銘柄にすべて投資するのではなく、複数の株式に分散させましょう。

日経平均株価など、複数の株式銘柄を組み込んだインデックスを参照する投資信託への投資も有効です。

編集部:

なるほど。

不特法ファンドも、様々な商品に分散投資することが重要でしょうか?

くるみ先生:

はい。不特法ファンド商品も、ひとつの事業者、ひとつの不動産だけに投資を集中させるとリスクが集中してしまうので、様々な事業者の様々な商品に分散投資することが大事です。

少し前にソーシャルレンディング事業を対象としたファンドシリーズが人気を集めましたが、事業者がきちんと運用を行わず、投資家が損をしてしまった事例がありました。

編集部:

分かりました。

不特法ファンドも、特定の事業者や特定のファンドに投資を集中させないことが大事なんですね。

くるみ先生:

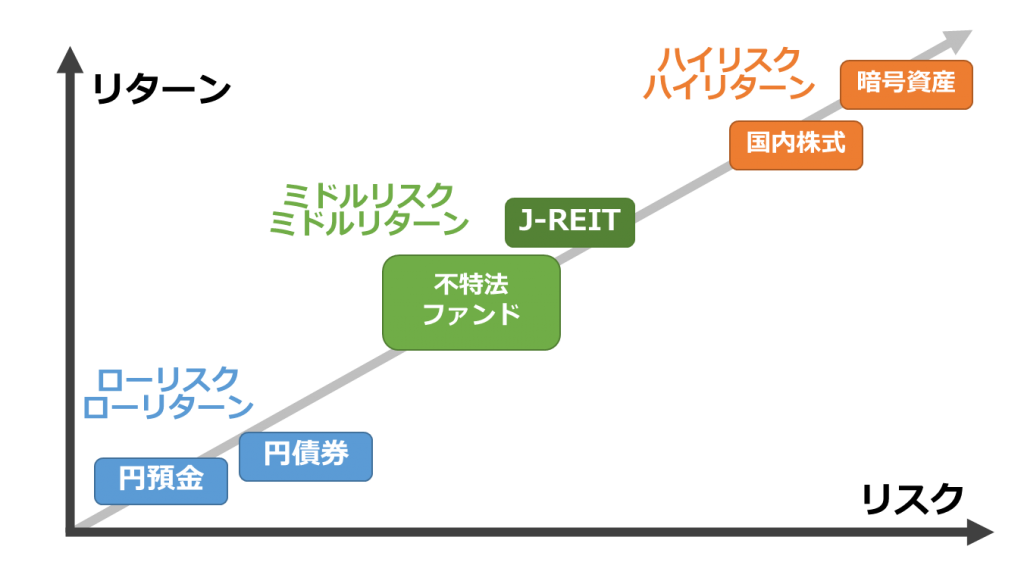

次の図に示すとおり、他のアセットクラスとの比較をすると、不特法ファンド商品は安定的な賃料収入を生む「不動産」というアセットクラスに属する「ミドルリスク・ミドルリターン」の金融商品と位置付けられます。

そのため、これまで株式などハイリスク商品への投資をした経験のない投資初心者の方にもお勧めできると思います。

編集部:

ミドルリスク・ミドルリターンとは、どういうことでしょうか?

くるみ先生:

今「投資」というと、非常に変動が大きい株式や、ビットコインのような暗号資産などのいわゆる「ハイリスク・ハイリターン」商品か、又はほとんど利息がつかない預金などの「ローリスク・ローリターン」商品に二極化しています。

一昔前は預金や債券に投資すると、そこそこのリターンを得られたのですが、現在は世界的な低金利によって、預金はおろか債券に投資しても全く利息がつかない状況が続いています。

その結果、安全に預金で持っていくか、それともハイリスクな株式やビットコインに投資するか、はたまた借金をして現物不動産投資をするかしかないか、というのが現状です。

編集部:

昨年末から株やビットコインがすごく値上がりしていましたよね。

私も買っておけばと思ったものの、結局お金を預金に入れたままでした。

くるみ先生:

この点、不動産という安定した賃料収入を生む現物資産を小口化した不特法ファンド商品は、低金利下でもそこそこのリターンを見込めるミドルリスク・ミドルリターンの商品として、これまで預金しか持っていなかった人や、現物不動産投資には興味があっても借金を背負いたくないと思っていた人にとって、取り組みやすい投資商品であると思います。

編集部:

たしかに、前回学んだ「優先劣後構造」の不特法ファンドで「予定利回り○%」という方が、株やビットコインに比べてタイミングを気にせず投資しやすい気がします。

くるみ先生:

「人生100年時代」と言われる中、長期的な資産形成を行うためには、預金以外のリスク商品に投資を行うことが重要になってきます。

また、タイミングを気にせずに投資をするためには、毎月一定額を特定のファンドに積立投資するiDeCo(イデコ)や積立NISA(ニーサ)といった、税金が優遇される制度を活用することをおすすめします。

編集部:

iDeCoや積立NISAを使って不特法ファンドに投資することもできるのでしょうか?

くるみ先生:

残念ながらiDeCoや積立NISAの対象は、株式やJ-REITを対象としたファンドに限られており、不特法ファンドは対象外です。

ただし、iDeCoや積立NISAを使って、株式などを対象としたハイリスク・ハイリターン商品に毎月コツコツと積立投資を行い、手元資金は預金と不特法ファンド商品に割り当てていく、といった投資戦略を取ることも可能です。

編集部:

なるほど、それなら私でも取り組めそうです。

投資はとても幅が広く奥が深いものと感じました。人生設計における重要なテーマとして、これからもたくさん勉強していきたいと思います!

ありがとうございました。

日本橋くるみ行政書士事務所代表 不特法アドバイザー

国交省『FTK活用検討会』総括会・委員

不動産と金融規制を専門とし、これまで40社を超える企業の不動産ファンド事業参入を支援。ファンド法務に限らず、戦略立案から商品設計、会計実務までを、各分野の専門家と連携してワンストップでサポート。

2020年6月、国土交通省『不動産特定共同事業(FTK)の多様な活用手法検討会』総括会の委員に就任。不動産金融の理論と実務の両面を踏まえたFTKの様々な活用手法を提言している。

主な著書・論文:『民泊のすべて』(大成出版社、2017年度日本不動産学会著作賞受賞)、『不動産特定共同事業(FTK)のすべて』(月間不動産フォーラム21連載)、『不動産クラウドファンディング事業化のポイント』(全国賃貸住宅新聞に連載)など