資産運用

2025.11.19

「貯金するなら定期預金」といわれていた時代もありましたが、近年ではインフレ率に追いつかない低金利が続き「定期預金は意味がない」という声も少なくありません。

しかし、リスクの低さや資金管理のしやすさなど、定期預金ならではのメリットもあります。

そこで、本記事では「定期預金はおすすめしない」といわれる理由とそれでも活用する価値がある場面、さらにかしこく運用するための具体的な戦略について解説します。

ぜひ最後までお読みください。

この記事の目次

定期預金とは、あらかじめ期間を決めて銀行などの金融機関にお金を預ける金融商品です。

定期預金に預けている期間中は原則として引き出しができないものの、その代わりに普通預金より高い金利が設定される点が大きな特徴といえます。

普通預金と定期預金の違いは、以下のとおりです。

| 項目 | 普通預金 | 定期預金 |

| 預け入れ期間 | 制限なし(満期なし) | あらかじめ期間を設定 |

| 引き出し | いつでも自由に可能 | 満期までは原則不可 (途中解約する場合は利息減) |

| 金利 | 変動金利で低め | 固定金利で普通預金に比べて高め |

普通預金に比べ自由度は低いものの、教育費や旅行資金など明確な目的をもった中長期の資金管理に適している金融商品といえるでしょう。

定期預金がおすすめされない理由として、以下の3つが挙げられます。

それぞれ詳しく見ていきましょう。

定期預金がおすすめされない最大の理由として、金利が低く資産が増えにくい点が挙げられます。

2025年現在、多くの一般銀行の標準金利として1年定期預金金利は年0.25~0.5%程度にとどまっています。

| 種別 | 銀行 | 1年定期預金金利(年利・税引前) |

| メガバンク | 三菱UFJ銀行 | 0.275% |

| メガバンク | 三井住友銀行 | 0.275% |

| メガバンク | みずほ銀行 | 0.275% |

| ネット銀行 | auじぶん銀行 | 0.400% |

| ネット銀行 | イオン銀行 | 0.450% |

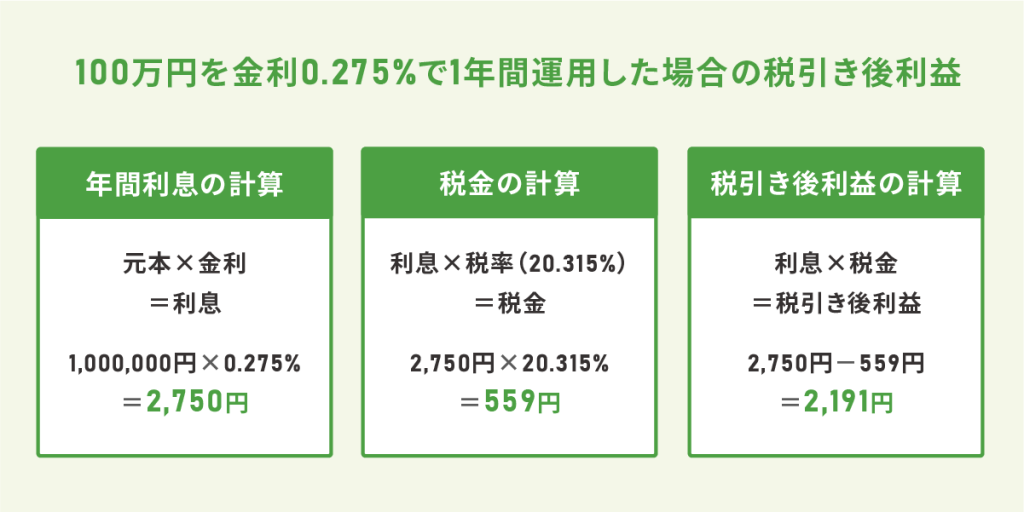

金利が低いため100万円を1年間預けても、税引後の利息は2,000円~3,000円程度しか受け取れないこともあるでしょう。

そのため「安全である一方、お金を増やす効果は限定的」というのが定期預金の特徴といえます。

定期預金の課題として、インフレ率に資産の増加が追いつかない恐れがあります。

2025年8月の日本のインフレ率は2.7%(総務省 消費者物価指数より)と報告されている一方、主要銀行の定期預金金利は年0.2%程度です。

物価が上がる一方で預金の価値がほとんど増えないため、実質的に資産が目減りする恐れがあるでしょう。インフレによって生活コストが上昇する状況が続くことを考えると、定期預金だけで資産を守るのは難しくなります。

定期預金以外にもお金を増やす方法はあります。

月1万円からできる投資について「毎月1万円からできる投資生活の始め方」にて詳しく解説しているので、ぜひ参考にしてみてください。

定期預金は安全性が高い一方で、預けたお金をすぐに引き出せないというデメリットもあります。

定期預金は、基本的に満期に到達するまで資金を引き出せません。途中で定期預金を解約する場合は、本来の金利よりも大幅に低い「期限前解約利率」が適用されます。

(金融機関例 三菱UFJ銀行 スーパー定期より)

そのため、生活費や急な出費に備える資金は定期預金ではなく、普通預金など引き出しやすい口座に分けて管理しておくのが現実的といえるでしょう。

定期預金には、以下のようなメリットがあります。

ひとつずつ解説します。

定期預金の最大の魅力は、元本が保証されるという安心感にあります。

預け入れた金額そのものが守られるため、初めて資産運用に取り組む方やリスクを極力避けたい方でも安心して利用できるでしょう。

とくに、日本では預金保険制度(ペイオフ)があり、万が一金融機関が破綻しても1金融機関につき元本1,000万円とその利息までが保護される仕組みがあります。

(金融庁 預金保護制度より)

そのため、株式や投資信託などと比較すると、相場や景気の変動による損失のリスクを気にする必要がほとんどありません。

また、定期預金は運用知識や専門用語を深く理解しなくても、普通にお金を貯める感覚で始められる点が大きなメリットといえます。

リスクの低さと使いやすさ、この2点が定期預金を資産運用初心者でも手堅く活用できる理由です。

定期預金の大きな利点のひとつは「貯蓄を習慣化しやすい」点にあります。

積立定期預金を利用すれば、毎月自動的に一定額が口座から引き落とされるので、意識せずとも貯金を続けられるでしょう。

また、途中解約すると利息が減る仕組みになっているため、定期預金は中断しにくく、結果として計画的な貯蓄を続けられる仕組みとして機能します。

貯蓄を成功させるための必要な考え方については「老後の不安はこうやって解消しよう!30代から考えたいお金のことをFPが伝授」の記事で詳しく解説しています。

ぜひ参考にしてみてください。

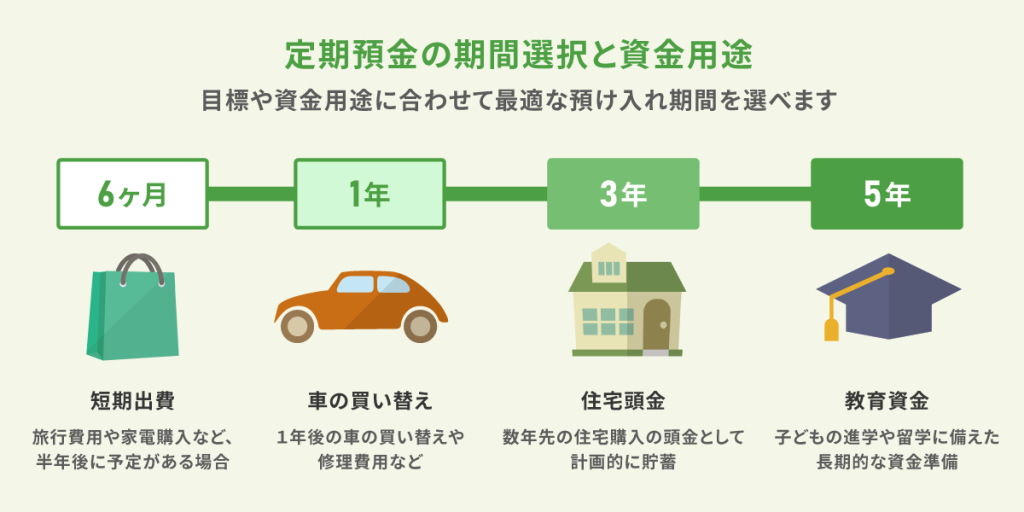

自分の目標や資金用途に合わせて預け入れ期間を柔軟に選べる点も、定期預金を使うメリットです。

たとえば、半年後に必要な出費がある場合は「6ヵ月」で、数年先の住宅頭金や教育資金なら「1年」「3年」「5年」などから選択できます。

期間が長いほど金利は高くなる傾向もあり、資金計画の幅が広がるでしょう。

投資初心者でも目的に合わせて預け入れ期間を設定すれば、無理なく計画的な資産運用をスタートできるのが定期預金の強みです。

定期預金をかしこく活用するための戦略として、以下の3つが重要です。

ひとつずつ見ていきましょう。

定期預金は、すぐに使う予定のないお金を一時的に保管しておく「待機資金の置き場」として非常に便利です。

投資を始める前やボーナスなどの余剰資金を運用先に振り分けるまでの期間、定期預金に預けておけば、普通預金より高めの金利で安全に資金を保管できます。

また、複数の定期預金口座を活用すれば、資金用途ごとの整理や管理がしやすくなる点もメリットといえるでしょう。

投資にすぐ踏み出すのが不安な人にとって、定期預金は守りながら整える資金管理の第一歩として活用しやすいといえます。

定期預金を有利に活用するには、預ける金融機関の金利条件を比較する作業が欠かせません。

2025年10月時点で、メガバンクの定期預金金利は年0.25〜0.5%前後にとどまる一方、ネット銀行では1%を超える金利の商品も登場しています。

| 銀行 | 1年定期預金金利(年利・税引前) |

| オリックス銀行 | 1.20%(新規口座開設の方限定) |

| SBJ銀行 | 1.20%(新規口座開設の方限定) |

| UI銀行 | 1.00% |

さらに、銀行によってはキャンペーン期間中に金利を引き上げるケースも多く、短期的に預けるだけでもメリットを得られる可能性があります。

自身の資金を置く目的が安全性重視か金利重視かを見極めたうえで、預け入れ期間や金利・途中解約時の条件まで比較すると、より効率的に定期預金を活用できるでしょう。

資産運用のポートフォリオに定期預金を加えれば、資産全体の安全性を高められます。

たとえば、株式などの値動きが大きい投資商品を中心に資産を配分したポートフォリオでは、市場の急変時に資産価値が大きく変動するリスクを避けられません。

そのような場合でも、定期預金で一定割合を確保すれば元本が保証されており、緊急時でも生活資金や予備資金として安定して利用できるでしょう。

定期的に資産の配分を見直せば、家計や投資目的の変化にも柔軟に対応できるため、定期預金は資産運用の土台としての利用価値は高いといえます。

定期預金は金利の低さやインフレへの弱さがあるものの、元本保証の安全性と使いやすさは大きな強みです。

待機資金の保管や資産ポートフォリオの安定化など、うまく活用すれば資産形成の土台として役立つでしょう。

しかし、より効率的な資産運用を目指すなら、定期預金だけでなく多様な金融商品の活用も検討すべきです。元本保証の金融商品だけでなく、より高い収益可能性のある投資先をお探しの方には、少額から始められる不動産クラウドファンディングの活用もおすすめです。

なお、不動産クラウドファンディングは元本保証ではありませんが、比較的安定的な運用を目指せる仕組みです。

オーナーズドットコムでは、さまざまなファンド情報を紹介しています。また、会員登録いただくと、不動産投資に関連する情報やお役立ち情報を配信するのでぜひ登録してみてください。

〈執筆〉中野宏紀

金融ライター・コンテンツディレクター

中野宏紀 ポートフォリオ

名古屋市出身。岐阜大学大学院自然科学技術研究科を修了後、2021年4月にWebライターとして独立。理系出身のバックグラウンドを活かしながら、さまざまな業界のコンテンツ制作に携わる。とくに金融・FP業界では、FP1級の知識を生かし、100本以上の金融関係記事を制作。