トピックス

2024.05.24

今回は、金融教育ベンチャーの「マネネ」を経営するとともに、経済アナリストとして講演や執筆、YouTubeなどを通して経済や投資環境に関しての情報発信をしている森永康平氏に、「2024年の経済環境と投資戦略」について、「日本経済の状況」「世界経済の状況」「資産別投資戦略」の3つのテーマでお話しいただきました。

この記事の目次

まずは年収500万円の方がどのように資産運用するべきなのか。

年収500万、つまり額面500万となると手取りはもっと下がります。そこから家賃や水道光熱費、通信費などを払っていくと正直、それほど投資に回すお金が多くはありません。

なのでそのような皆さんは今年から始まった新NISAを使いましょう。

日本では株とか投資信託で投資すると、利益や配当金分配金が振り込まれたときに丸々もらうことはできなく、20%ほどの税金がかかります。

なので株で100万円儲けたといっても、手元に入ってくるのは80万円程で20万程は税金で取られてしまいます。

ただ、NISA口座を通して投資をしていた場合は、非課税になるので、100万円儲けたら100万円そのままもらえます、ということになるわけです。

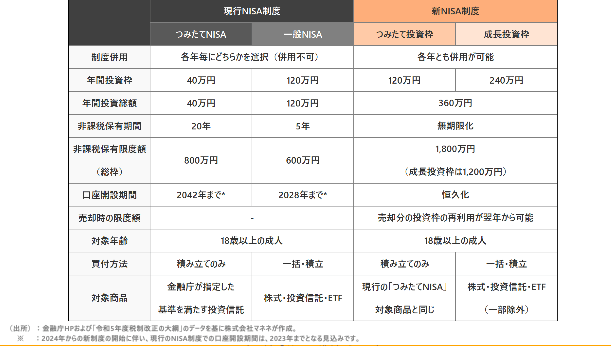

2023年まで行われていた上の表の左側の現行NISAだとつみたてNISAと一般NISA2023年まで行われていた上の表の左側の現行NISAだとつみたてNISAと一般NISAのどちらかを選ぶルールになっています。つみたてNISAは年間で40万円、一般NISAは120万円、新NISAはつみたて投資枠・成長投資枠が用意されていて併用ができます。

投資上限額がつみたて投資枠の場合は3倍、成長投資枠の場合は2倍になっているので、現行NISAではつみたてを選んでいた人は年間40万が上限でしたが、新NISAの場合は360万までいけるので、9倍も金額が引き上がります。しかも持っていて非課税になる期間というのが、 今回無期限になったのも非常に大きいですね。

しかし、年収500万円ぐらいの人は、年間360万円(毎月30万円)を投資に回せるかといったら難しいですね。ただ、新NISAに関していえば、年収500万円ぐらいの方であれば十分な非課税枠の設定になってますので、まずは新NISAを使ってみてほしいです。

じっくり長期で増やしたい方は、つみたて投資をしましょう。つみたて投資の際に使うのは、いわゆるインデックス投信というもので、例えばアメリカのS&P500とか、日本の日経平均とか株価指数に連動するものを買うのがおすすめです。

なぜなら手数料が非常に安いからです。買ったときの手数料はかからず、持っている間にかかる手数料も0.数%の世界になってきましたので、インデックス投信を買っていく、買い方としてはいわゆるつみたて投資ですね。

毎月無理のない範囲で、例えば毎月3万円買うと決めたら毎月3万円で同じインデックス投信を買います。買うタイミングも日付を決めて、同じタイミングで同じ金額を同じ商品に当てます。

今は証券会社でこの積立設定をやれば、あとは自分で何もしなくても毎月勝手に引き落として買ってくれるので投資に時間をかけたくないという人にはおすすめです。

逆に投資に時間をかけてもいい方は、例えばバランス型投資を積み立てていきましょう。バランス型投信というのは、株だけではなく債券も一緒にバランスをとって投資してくれる投資信託です。

これをつみたて投資枠で買いながら、成長投資枠では配当が高く安定成長が期待できるような個別株を買ってみるというのも 一つありかなと思います。

20代30代前半で、まだ自分は若いからリスクを取ってでもリターンが欲しい方は、つみたて投資枠はインデックス投資の積み立て、成長枠で少し値動きの激しい中小型の株、AIや電気自動車一つのテーマに特化した投資信託を買ってみるというやり方だと、適度にリスクをとりながら投資ができるのではないかなと思います。

リスクをいくら取りたいといっても本気でリスクを取りに行くと、老後資産がという話になりかねないのでコアの部分はつみたて投資で堅実にやっておいたほうが何かあった時によかったなって思えると思います。

株とか投資信託ではなく、他のもやってみたい方もいると思いますが、成長投資枠は意外と何でも買えます。外国の株も買えますし REITというのも買えますね。

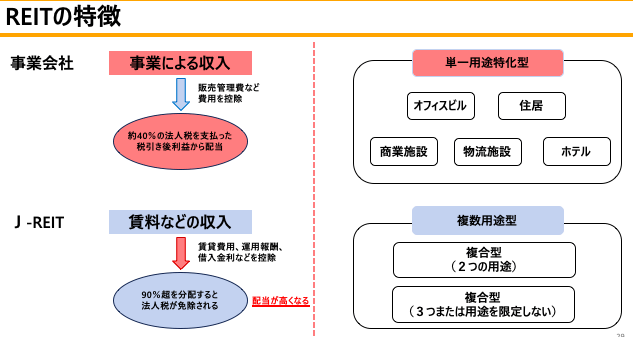

ここでREITについて簡単に説明します。REITはざっくり言うと投資信託の不動産バージョンです。投資信託が株とか債券に投資してるのに対し、REITは株ではなく不動産に投資するというものです。

REITには配当が高いという特徴があります。

一般的な会社は事業をやって収入が入ってきます。収入から人件費や広告宣伝費、原価などかかった費用を引き算すると利益が残ります。残った利益から法人税を支払って、残った税引き後の利益から配当をするのが事業会社のパターンですね。

なので事業会社は売上を立てるために使ったコストを引いて更にそこから税金も40%ぐらい抜かれて残ったところからしか配当できないんですよ。上場企業の株を買っても高い配当利回りといっても2%、高くて4%あれば良いという感じです。

それがJ-REITの場合は特殊なルールがあり、賃料とかで収入を得たら、そこから同じく賃貸費用や借り入れの金利、コストを抜くのですが、抜き終わった利益から90%以上を投資家への分配に回すと法人税を払わなくていい法律があるんですね。

なのでREITの運営者からすると、自分たちの取り分を取って残った利益は90%以上配当すれば法人税を払わなくて済みます。結果的に運用者からしてもラッキーですし、投資家からしても儲けの90%以上を配当に回してもらえることで結果として事業会社の株を買うよりも

配当が高くなります。

REITには配当が高いという特徴があります。

一般的な会社は事業をやって収入が入ってきます。収入から人件費や広告宣伝費、原価などかかった費用を引き算すると利益が残ります。残った利益から法人税を支払って、残った税引き後の利益から配当をするのが事業会社のパターンですね。

なので事業会社は売上を立てるために使ったコストを引いて更にそこから税金も40%ぐらい抜かれて残ったところからしか配当できないんですよ。上場企業の株を買っても高い配当利回りといっても2%、高くて4%あれば良いという感じです。

それがJ-REITの場合は特殊なルールがあり、賃料とかで収入を得たら、そこから同じく賃貸費用や借り入れの金利、コストを抜くのですが、抜き終わった利益から90%以上を投資家への分配に回すと法人税を払わなくていい法律があるんですね。

なのでREITの運営者からすると、自分たちの取り分を取って残った利益は90%以上配当すれば法人税を払わなくて済みます。結果的に運用者からしてもラッキーですし、投資家からしても儲けの90%以上を配当に回してもらえることで結果として事業会社の株を買うよりも

配当が高くなります。

REITにもいろんな種類があり、よくあるパターンが「単一用途特化型」。オフィスビルだけ、商業施設だけに投資するという、投資する不動産の種類を一つに決めているREITというのもあります。

また、「複数用途型」といってオフィスビルと商業施設と住居に投資する、ホテルと商業施設に投資するなど複数の用途に投資するものもあります。

これは別にどっちがいいという話ではありません。

これからはホテルが来ると思う方からすれば、「単一用途特化型」でホテルだけに投資してくれるREITがいいですし、逆に不動産はよく分からない、何がこれから来るのか分からない方からすると、逆に「複数用途型」を買っておいたほうが、結果としてホテルが全然だめであってもオフィスが好調だったら相殺されて結果的に全体で見れば良かったというようなことも起こり得ます。

何がいいかよく分からない方はこの複数用途型を買うと良いかと思います。

年収2,000万円の方はどのように投資すればいいのでしょうか。

年収2,000万円だとしても本当の富裕層のような投資はなかなか難しいので、新NISAを使っていいと思っています。

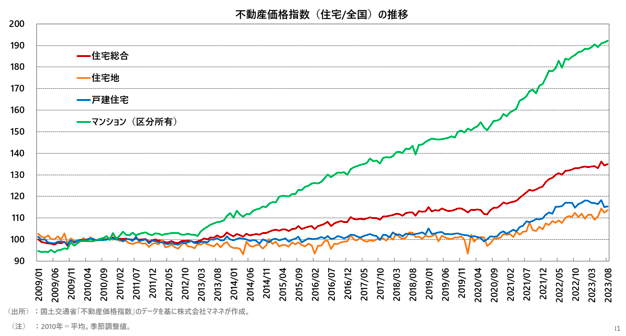

ただ、年収2,000万円あると他の選択肢も取れます。それは本物の不動産に投資できるようになります。実際に不動産価格はどうなっているのか、まずは全国版を見てみましょう。

2012年くらい、アベノミクスが始まった頃から、マンションの価格はずっと右肩上がりです。2020年頃から住宅地とかマンション以外の戸建ての価格も上がり始めていますね。

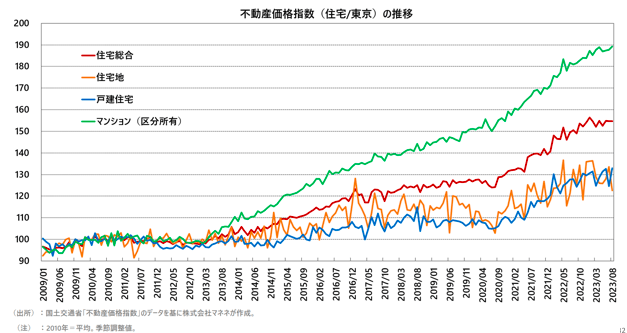

次に都内限定のデータを見てみましょう。

都内も似たような動きではあるのですが、都内になると戸建ても住宅もかなりの角度で上がっています。正直、不動産は堅いという話なんです。

この上がっている10年間ぐらいは、何度も不動産価格は崩壊するという記事が出てました。例えば、「東京オリンピックが終わったら暴落する」とか「大阪万博が終わったら暴落する」とか何かあるたびに暴落すると言われますが、ずっと上がっているんですよね。

では今後どうなるのかと言うと、恐らく今後も上がりますね。

ただ、都内の物件を細かく見ていると、確かに都内のマンション価格は右肩上がりですが、それは全体の平均で、都内では「勝ち組物件」と「負け組物件」に分かれているのが現状です。

なので「勝ち組物件」を買える人は、今後も恐らく値上がりはずっとしていきますが、「負け組物件」を掴んでしまうとこれだけ指数は上がってるのに、もう値下がりしてるんですよね。

その目利きができるんですかという話なんです。

では今後どうなるのかと言うと、恐らく今後も上がりますね。

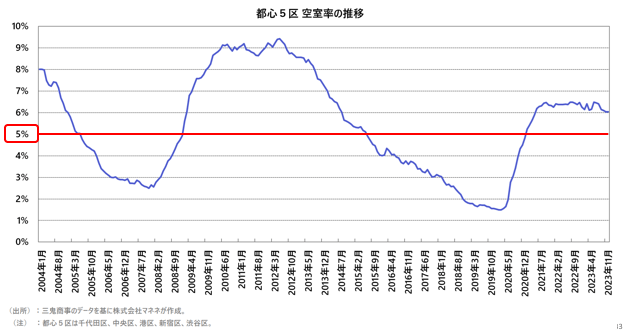

上の図は都心の千代田区、中央区、港区、新宿区、渋谷区というビジネスの5区なのですが、オフィスビルの空室率が5%をずっと上回っています。

例えば目利きができるかどうかというのは、こういう数字を見て何がわかるのかという話です。これは不動産投資の素人の方が見たら5%を超えたら何って話ですが、不動産投資をやっている方からすると、5%を超えてるのはかなり怖いですね。

空室率が5%を超えると、借りる側の交渉力が高くなるので、貸す側が家賃の引き下げに応じなければいけなくなる確率が上がります。

プロにお願いしておくと、このような数字を見ながら「ここは少し叩いて割安で買えるぞ」とか、「逆にここはもう高値で張ってもこの後ずっと取れる」というような目利きを代行してくれるので、先ほど紹介したREITはプロに任せられるので良いですよね。

また、株と一緒に上場しているものを買えば、不動産が抱えている、現金にしたい時にすぐ売れないという流動性リスクも解消できるのがREITの強さでもありますね。

不動産実物で買うのはREITで買うほか、不動産クラウドファンディングという方法があります。

一般的なクラウドファンディングは、例えばアーティストになりたい子がCDを出すためのお金を集める、そのお金をファンが出してあげて、お金を出した見返りとして、ライブに一回無料で招待する、というのがいわゆるクラウドファンディングです。

このクラウドファンディングに不動産版というのがあって、投資家からお金を集めて、その代わり皆さんに配当なりでお返しをしていきますよというパターンです。

メリットとしては、未公開株ではないので一攫千金を狙うような商品ではないんですが比較的低コストで高い利回りっていうのが期待できます。

また、不動産は、実際やるには頭金込みで何千万円とかかりますが、1万円ほどの少額から買えるのもあります。

さらに、運用期間中の物件管理は運営会社がやってくれるので、投資したい物件を選べばいいだけです。管理会社噛ませて管理をやってもらったり、なかにはオーナーさん自身がいろいろやったりというケースもありますがそういう煩わしさはないということですね。

そして、基本的に運用している業者にすべて任せられるということです。本当の不動産を自分で買うと、入居者は本当に家賃を払えるのか、綺麗に使えるのかというようなことを不動産のオーナーがやらなければいけないのです。

よくあるパターンは、例えば女性以外は嫌だという不動産のオーナーがいて、「男性に使わせるとタバコを吸って臭くなるのが嫌だ」「綺麗に扱ってくれないから嫌だ」「壁を壊すから外国人は嫌だ」というオーナーさんがいるんですね。

家賃の収入も自分が不動産オーナーになると、自分でちゃんと管理しなきゃいけない。家賃収入の管理が嫌だという話になってくると、その不動産の管理会社をかませなきゃいけないので、不動産投資とはまた別のコストがかかったりするんですね。

住んでた人が引っ越す時に壊して出ていって、修理のお金を回収できなかった時は、自分で修繕費を出さなきゃいけないとか、不動産を直接自分で持つと色んな面倒くさいことが出てくるのですが、不動産クラウドファンディングは関係ないので、買いたい、投資したい不動産だけを選んでいればいい楽さがあります。

メリットとしては、未公開株ではないので一攫千金を狙うような商品ではないんですが比較的低コストで高い利回りっていうのが期待できます。

ただ、デメリットも当然あります。投資なので、元本割れする可能性はもちろんあります。当然運用している物件に思ったように人が入ってくれなかったり、物件がなかなか売れなかったということが起こると分配金が入ってこないケースもあります。

後はそもそも投資ができないリスクもあります。人気の物件だと、これいいなと思った時に先着方式だったら申し込みが遅くなってダメ、応募方式の場合でも抽選が外れてダメでしたというようなことがあるので、投資したいと思っても必ずしも100%投資ができるかというのはわからないですね。

また、税制のメリットは不動産に直接行くよりも少ないかなという気はします。不動産の場合はうまい買い方をすれば節税に使えたりしますが、不動産クラウドファンディングだとできません。

さらに、不動産を扱う商品なので、株みたいに売るボタンを押して現金がその日のうちに入ってくる流動性の高さはあまり保証されていません。

不動産クラウドファンディング以外には不動産の小口投資というやり方があって、一つの物件を何人かの投資主でお金を割って実物を持つという小口の不動産投資というのもあります。

不動産は「直で買う」「REITを使う」「クラウドファンディング」「小口投資」の4つぐらいはありますが、年収2,000万円ぐらいだと直接の不動産投資はまだ金額的に厳しいと思うので、REITを活用したり、不動産クラウドファンディングを使うというのは一つ考えていいのかなと思います。

ほとんどの投資の場合は、株などがメインになります。しかし、例えば株式市場が崩壊してしまった時に株だけだとダイレクトにダメージを受けますが、資産を分けて不動産投資も行なっておくと、ダイレクトに株ほどは受けなかったりもします。

資産を分けるということはリスクを抑えることの一つにもなるので検討していただくのも良いかなと考えております。

以降はOWNERS.COM会員様専用ページで公開しております

会員の方はお手数ですがログイン後マイページからご確認ください。