トピックス

2024.05.23

今回は、金融教育ベンチャーの「マネネ」を経営するとともに、経済アナリストとして講演や執筆、YouTubeなどを通して経済や投資環境に関しての情報発信をしている森永康平氏に、「2024年の経済環境と投資戦略」について、「日本経済の状況」「世界経済の状況」「資産別投資戦略」の3つのテーマでお話しいただきました。

この記事の目次

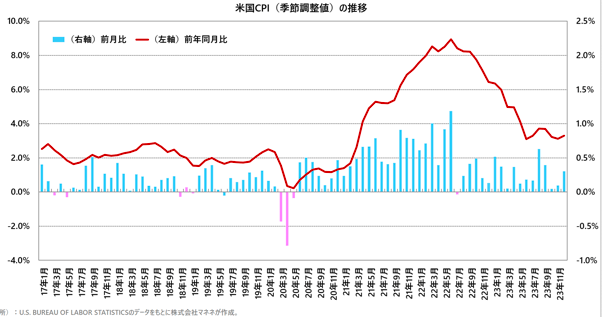

上記のグラフはアメリカのCPI(消費者物価指数)です。

2022年の夏ごろは前年比で9%ぐらいアメリカでは物価が上がっていましたが、短期間で金利を5%ぐらい引き上げたのでインフレ率が鈍化しました。

2%という目標値まで落ちていきそうだなと思ったら去年の5月ぐらいからなかなか2%には戻らず、3%ぐらいを行ったり来たりしているという状況です。

そもそも目標2%くらいなわけですから、「せっかく金利を上げてここまで物価を落としたから、もう少し金利を上げて3%まで落とせばいいのでは」と思うかもしれませんが、経済はそんなシンプルなものではありません。

ここからは、FRB(アメリカの中央銀行)がこれ以上利上げをしたくないと思っている理由を説明していきます。

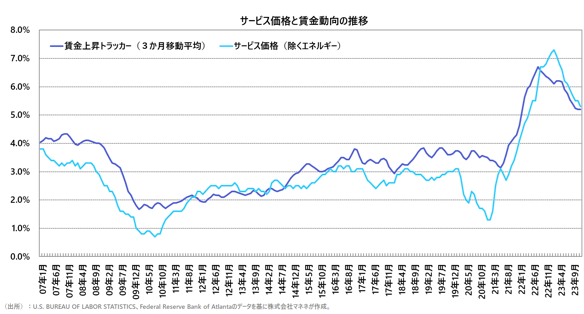

まず一つは、「給料の上昇スピードとサービスの価格上昇スピードが鈍化してきている」というのが上のグラフから見えてきます。なのでもう少し粘れば金利を上げなくても、物価はさらに落ちるのではと思っているので、あえて金利を引き上げずに様子見をしているんだと思います。

ではなぜ金利を引き上げないのか。

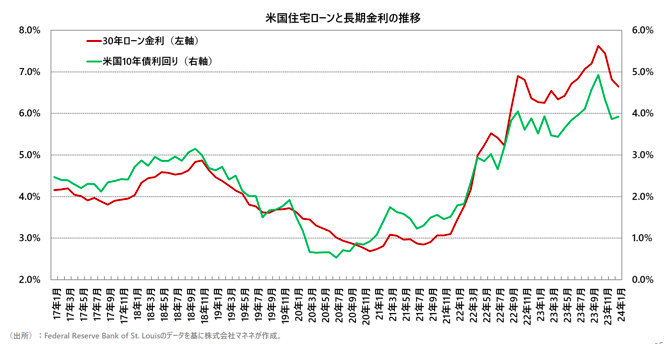

上の図の赤茶色いグラフが「アメリカの30年の住宅ローンの金利」で、緑のグラフが「アメリカの10年債の利回り」になります。

2021年くらいから両方ともぐんと大きく上がっています。この頃からアメリカがインフレ対策ということで金利を引き上げたので、それに合わせて国債の利回りも上がりました。

それを見ながら住宅ローンの金利は設定されているので、赤い方の住宅ローンも一気に引き上がっていったという状況です。

つまり、アメリカの中央銀行であるFRBが利上げをすると、国債の金利も上がって住宅ローンの金利も上がるわけです。

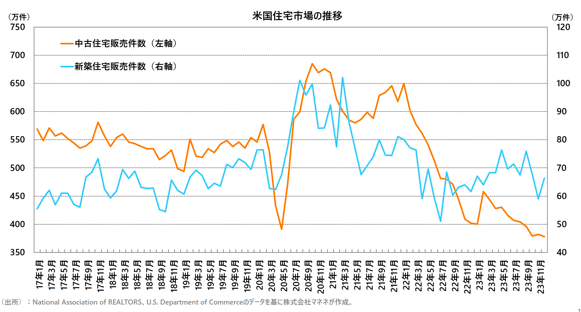

上の図の水色のグラフが「新築の住宅販売の件数」、オレンジのグラフが「中古の住宅販売の件数」です。先程のグラフで金利が上がっていた時期あたりから新築中古ともに販売件数が落ちているのがわかります。

ついこの間まで2~3%で組まれていたローンが1年経って「今組むと7%です」と言われたら、さすがにローン組んで家買うのやめようかなと思いますよね。なので実際に住宅の販売件数が落ちてしまいました。

販売件数が落ちると何がまずいのかというと、住宅への需要がない=住宅の価格は落ちていきます。買いたい人がいなくなるので価格を下げて売りに行きたくなるわけですね。

不動産の価格が下がるのは、そんなにまずい話なのかと日本人は思うんですけども、アメリカ人の場合は資産の15%ぐらいしか現預金で持っていません。逆に言うと85%は株とか不動産などの資産で持っています。なので、不動産の価格が下がるということは資産が減る=消費を抑える理由になります。

なので日本の場合は、日経平均がどんと暴落したところでそもそも資産の家計の50%以上を

現預金で持っているので、日本人の多くが日経平均が暴落したから消費を抑えるということはあまり考えにくいですよね。

ただ、アメリカの場合は殆どの人が資産の多くを実物産に入れてしまっているので、こういうところの価格が下がるということは消費を抑えることにつながってしまいます。

なのでFRBからすると、もう少し金利を上げればインフレ目標に抑えられるけれど、これ以上金利を上げると、住宅市場はもっと落ちてしまうし、何なら株価も暴落するかもしれない。

そうなってくると回り回ってアメリカの消費が落ちてしまうというところで、残り数%の金利引き上げに戸惑っているという現状なのです。

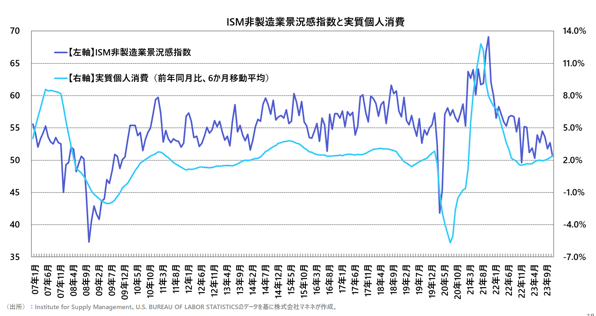

ただ、こんなに金利を上げても恐ろしいことに、アメリカの消費はそんなに弱くないことを示すのが下の図になります。

薄い水色のグラフである実質個人消費は大体2%ぐらい伸び続けています。インフレや短期間で金利を上げたにも関わらず消費は強い傾向にあります。

なのでアメリカのFRBは、「あれだけ金利引き上げをしたのに消費が強い、でも明確に住宅は落ちてるからどうしよう」と悩んでしまうわけです。

さらにもう一つ、下の図はアメリカの労働市場になるのですが、今失業率が歴史的な低水準にとどまっています。

あれだけの金利引き上げをしたにも関わらず消費は強いし、労働市場も崩れていない。

こうなると利上げの誘惑があるんですよね。なので今金利を上げるかそのままで耐え抜くか、アメリカサイドからすると揺れているところです。

でも面白いのが市場ですね。市場はどういう今後を見込んでいるかというと、アメリカは5月、6月くらいから利下げに入っていくと予想しています。FRBは金利を引き上げようか、据え置いて我慢しようかと悩んでいるにも関わらず、なぜか市場は利下げするだろう、という方向に舵を切り始めているんです。

最近、FRBの要人の発言を見ると、「皆さん落ち着いてください、利下げするタイミングじゃないの分かりますよね」ということで火消しをしまくっている状況です。日銀のところで話をしましたが、中央銀行は基本的に利下げをしないとかそういう発言はできません。

にも関わらず、最近FRBの要人の発言を見ていると、「利下げなんてまだ時期が早すぎる」と直接的な表現をしています。市場が織り込み過ぎて断言ギリギリのところまでメッセージを発しないと市場が元に戻ってくれないという状況にあるわけです。

これもまた、FRBが利上げという判断を消さざるを得ないところなんですね。市場が利下げまで織り込んでしまっているにも関わらず、ここで利上げをした日には相場が大きく崩れます。なのでこれもまた、FRBの政策を狭めている、という状況になっています。

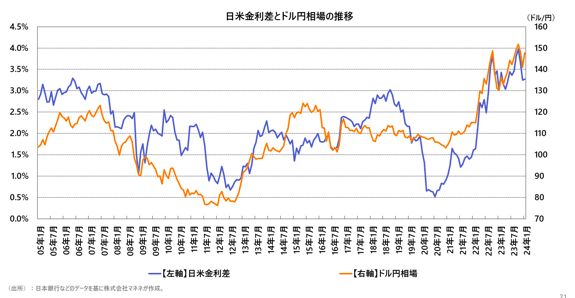

仮に、日銀が4月以降にマイナス金利を解除して何なら利上げをするような話になってくるとアメリカの利下げのサイクルとはまることになります。そうすると何が起きるか、というのが次の図です。

青いグラフが日米の金利差、オレンジのグラフがドル円相場になります。上に行くと円安、下に行くと円高ですね。

20年くらいの長期のチャートですがほぼ連動して動いています。アメリカと日本の金利差が開けば円安になり、閉じれば円高になるということです。

日銀が4月にマイナス金利を解除、そして3カ月後ぐらいにまた少し金利を引き上げる一方で、アメリカは5月6月ぐらいから利下げに入ると日本とアメリカの金利差が閉じていきます。そうするとこれまでの例を見ていくと、円高方向に戻る可能性が高くなります。

「円高と聞くと1ドル100円割れるのですか」という人がいますが、今1ドル150円なので、140円になっただけでも、円高方向になることになります。ただ、1ドル140円はこの20年間で見たら円安水準なので、そこの表現方法は皆さん気をつけてくださいね。

私は円高方向になると踏んでいますが。それは100円を割るとかではなく、130円とか120円ぐらいまで円高が行く可能性はあると考えてます。そうなると日経平均にとって逆風です。多くの輸出企業が想定為替レートを135円から145円ぐらいに置いているので、仮に120円ぐらいまで進むとむしろ円安効果で今まで業績が上がってきた逆版で、為替によって業績が落とされます。

そうすると2024年2~3月の日経平均の39,500円ぐらいという水準は、PERベースでもう16倍じゃ済まない17~18倍になります。この20年ぐらいは大体16倍が上限で来てますから日経平均は数千円ぐらいの調整に入る可能性があるので今株をやってる方達はこの辺もしっかりと見たほうがいいでしょう。

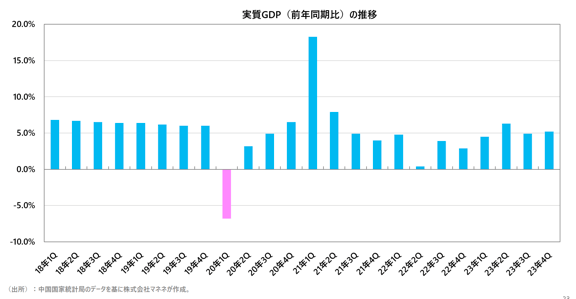

次に中国経済の現状も見ていきます。

中国のGDPを見てみると最近は5%ぐらいの成長になっています。5%と聞くと日本からすれば高成長なんですが、中国からするとこれまで大体8~10%を超える成長をしてきたので、5%というのは中国からするとあまり良くない状態です。

しかも統計が確かかどうかわからないのがこの国の特徴としてあるので、盛って5%、実態はもっと低成長の可能性すらあります。

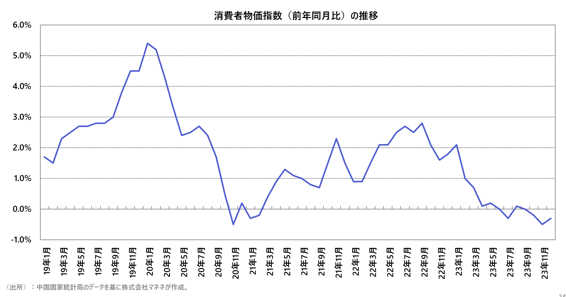

それを指し示すデータとして、上の図は中国の消費者物価指数となります。

もう足元0%を割っているんですね。世界的なインフレだと騒いでいるにも関わらず、中国はデフレ経済に踏み込もうとしているわけです。

恒大集団や碧桂園など大手の中国の不動産デベロッパーが破産しそうだというニュースを耳にしたことがあると思います。中国の場合は不動産関連産業を含めるとGDPの3割程の影響力があると言われています。ここがあれだけめちゃくちゃな状態になってしまっています。

さらに最近は公表自体やめてしまいましたが、若年層の失業率が中国が公表していたベースで20数%、他の研究者のデータを見てみると、40%を超えています。

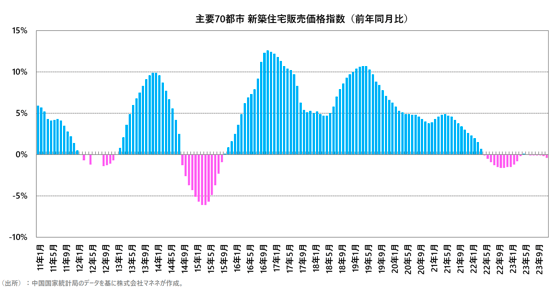

また中国の不動産価格の変動も気になるところです。

今までは3~5年ぐらいのサイクルでプラス、マイナスを繰り返すのが価格の特徴だったのですが、2016年くらいから2022年までずっとプラスが続いてますね。これは何かというと不動産バブルなんです。

しかし2022年中頃からマイナスになっています。習近平がいわゆるレッドラインと呼ばれる、不動産に対する規制を強めました。結果、不動産価格は落ちて不動産デベロッパーが潰れそうになっているという状況です。

習近平がなぜそのようなことをやったのか。

中国は日本と商習慣が違うんですね。不動産の場合はまず客側が全額入れた後に、物件の引渡しというのが起きます。今回の不動産の破産騒動の結果、金は全部入れたんだけど、物が返ってこない、つまりもう工事が途中で止められて窓とか屋根がない状態の家が引き渡されたり、そもそも引き渡されないということが起きています。これをこのまま放置したら暴動が起きますよね。

中国、習近平からすると、一党独裁をやっているわけですから暴動とかクーデターが起きるのが一番嫌なわけです。なので恐らく民間の不動産デベロッパーがやりかけになった案件は国営の不動産デベロッパーが引き継ぐ、という話にしたいんでしょう。そうすると何が起きるかというと、不動産デベロッパーが国営になりますから習近平の手中に入るわけです。

とにかく習近平の思想は全部管理したい、不動産も民間がやらかしているのを全部国営が引き受けるという体を取って手中に入れたいんだろうと思うんですよね。

例えば、今まで中国政府は、ネットとかよくわらないということで珍しく手を突っ込まなかったのがITの世界。中国政府が手を突っ込まなかったおかげで、ITが逆に中国は伸びました。ただ、あれだけ大きくなったので、習近平はけしからんということでジャック・マーを捕まえてアリババを地の底に落としました。ジャック・マーは今どこへ行ったのという状況になってしまったわけです。

つまり、「野放しにしたくない全部管理したい」という思想の中で出てきたのが今回の一連の不動産危機だったのではないかと私は理解しています。

ただ、中国経済がボロボロだというのが、今の日経平均の上昇につながっていることも我々は理解すべきです。世界で運用してる投資家というのは一つの地域に金を全部入れるのは危ないので、大体地域分散をします。

地域分散をするときにすべての国を分析するのは大変なので、例えば手持ちに5兆円あるとなったら、北米に1兆円・アジアに2兆円、ヨーロッパに1兆円のように、まず大陸ごとに決めます。

例えばアジア地域にお金を入れるとなったら、最初に入れる国というのは経済規模が一番大きい中国になります。ただ、その中国がこんな状態だとなると、中国からお金を抜かなきゃいけない。

では、次にアジアでどこに入れるのかというと、次の経済規模は日本ですから、日本にお金が集まってきます。日本の個人投資家は、新NISAでアメリカとか世界株を買っています。

そこで誰が日本株押し上げているのか、外国人投資家なわけですよね。なので中国経済がボロボロだっていうのは、日本株には結果として追い風になったという因果関係も覚えておくといいと思います。

次回の動画では、資産別の投資戦略についてご説明いただきます。

以降はOWNERS.COM会員様専用ページで公開しております

会員の方はお手数ですがログイン後マイページからご確認ください。