不動産投資

2020.02.27

この記事の目次

「現地の不動産だから現地の金融機関」というイメージの方もいるかもしれませんが、実は日本の金融機関の方が色々とお得なことがあるんです。

大きな3つのポイントを紹介します。

まず、一番気になるのがローンの金利。

現在の相場(2020年2月時点)は3%台後半です。

しかし、それは現地の人の場合。外国人(アメリカから見て)はさらに1%金利が乗ります!

まあそうですよねー。よそもんですもんねー。

でも、安心してください。

日本の金融機関も負けていません。

国内の商品では、なんと2.8%なんて商品もあります!

むしろ、ふつうに日本の金融機関の商品の方が金利低いですね。

これだけでも、日本の金融機関でいい気がします。

アメリカは、キャッシュレス社会なのでクレジットカードの利用することで社会的信用があがる仕組みがあります。

クレジットスコアというクレジットヒストリーを元に算出した値が信用度合いをあらわしています。

しかし、それらの信用を上げるためには、普段使用している日本の会社が発行しているクレジットカード(一部を除く)では意味がありません。

そうすると、必然的に本人の信用が足りないことになってしまいます。

そのため、自身の資産の根拠を示す資料を大量に準備する必要があります。

しかも、

英語で。。。

英語が堪能でも大変ですし、英語が得でない方はプロの業者に費用を払って揃えてもらう必要があるので、余計な出費がかかります。

現地の金融機関でローンを組めば、もちろん支払いはドルです。

常にドルで現金の準備をしておかなければいけません。

その点、日本の金融機関であれば円払いなので、ドルを準備する必要がありません。

東京スター銀行のローンを例に挙げると、「不動産担保ローン」となっています。

つまり、資金を融資してもらうにあたって不動産を担保に入れる必要があります。

この辺は、一般的な住宅ローンと同じですね。

しかし、様々なシーンで利用ができるので思った以上に使い勝手が良いローンです。

まずは一番基本の使い方を解説します。

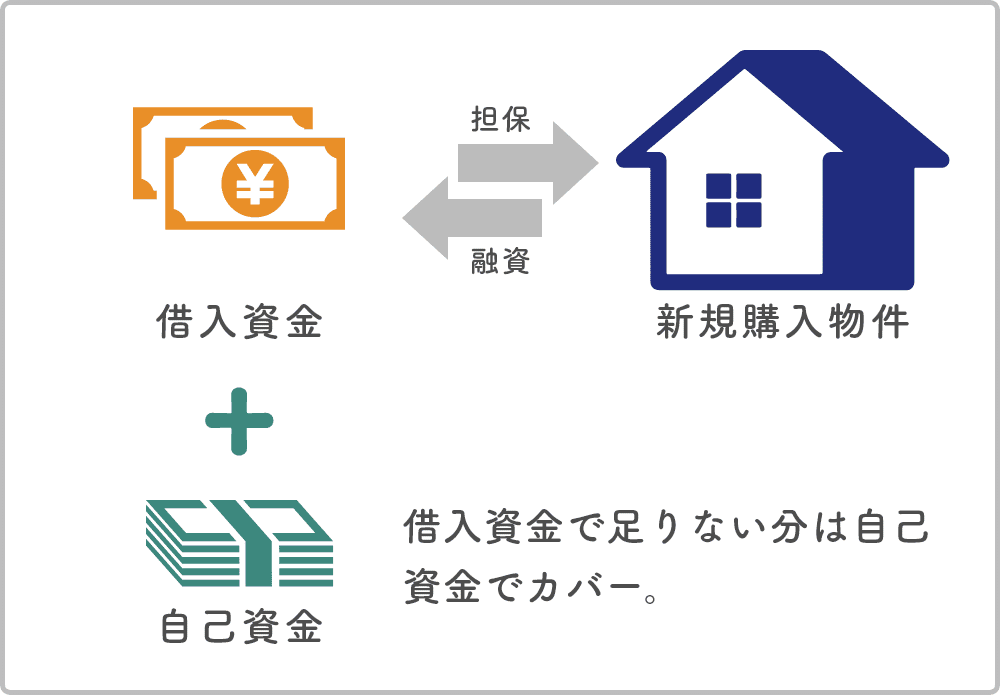

購入する不動産を担保にするパターン。

購入する物件を担保に資金を借入、足りない分を自己資金でカバーする方法です。

はじめて海外の不動産を購入する方におすすめです。

しかし、こんな事例もあります。

ローンを組むとなると、

申込み→書類提出→審査→融資

と時間がかかる為、売主が現金ですぐに払ってくれる買い手に売ってしまうパターン。

せっかくの投資機会を逃してしまいますね。。

結果、現金で払った方が良いのでしょうか。

でも「手元の現金が減るのは不安がある」という方もいると思います。

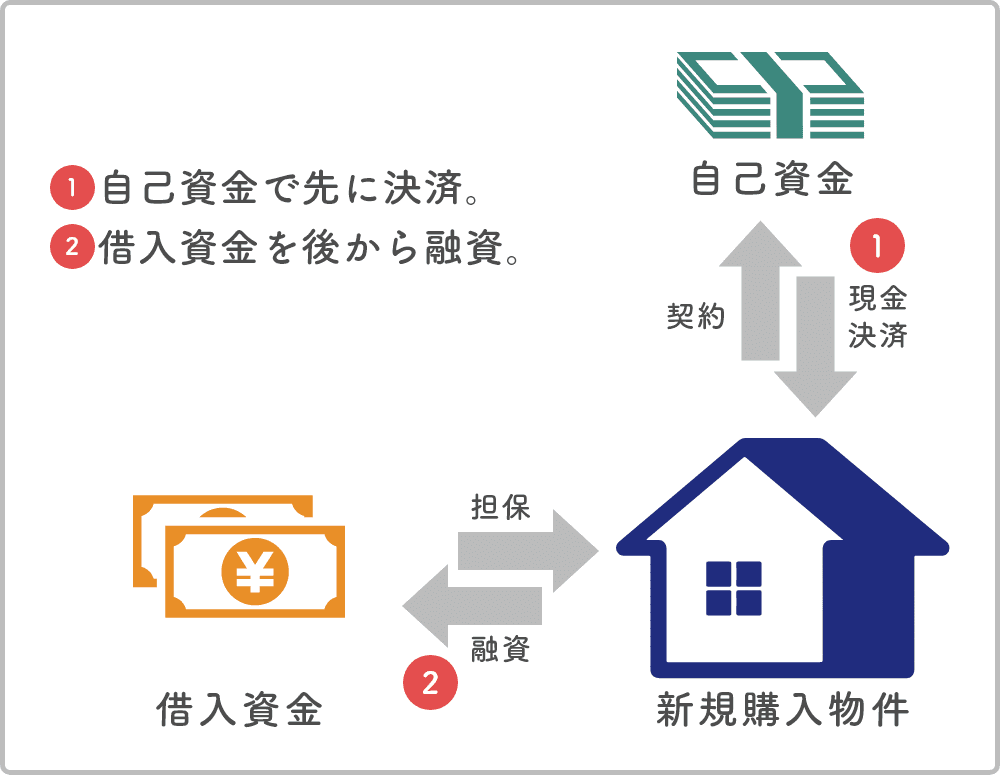

そんな場合、こんな方法もあります。

購入する時は一旦現金で決済しておいて、後から資金の融資を受ける方法です。

上記の方法であれば、売主側はすぐに契約してくれますし、買主も決済用の資金が一旦必要になるものの、融資を受けられる金額は手元に現金を残すことができます。

自己資金で一旦決済ができるのであれば、こちらの方法も一考の余地ありですね!

最後に少し違うパターンをご紹介します。

これから建つプレビルド物件を購入する場合、購入物件を担保にローンは組めるのでしょうか?

基本的には、購入する物件の現物がないので組めません。

しかし、建物が既に建っていて引き渡し時期が見通せる物件は可能な場合があります。

海外のプレビルドの物件は、一般的には前金(手付金)と引き渡し時の最終の残代金決済という形で分けて決済を行います。

前金は物件が建っていないのでローンは組めませんが、残代金の決済であれば物件の引き渡しが決まっているのでローンを組むことができます。

※ローンの融資可能金額を考慮した上で購入計画を立てましょう。

このように、上手な活用方法を見つければ海外の不動産の投資もスムーズに行えるのです。ちなみに、今回は初心者向けでしたが、もっと色々な活用方法があります。次回は、さらに色々な活用方法を紹介していきます!

海外不動産のご購入でローンをご検討の際は、下記のサイトでもご紹介をしています。

ご興味のある方はご覧になってみてください。

ランニングで体を動かすことを習慣にしながら、休日はエステでリフレッシュしたり、ご褒美にステーキを楽しんだり、大好きな宝塚を観たりと、自分を整える時間を大切にしています。心と体のバランスを意識しながら、穏やかで心地よい暮らしを心がけています。