不動産投資

2021.09.09

利益に当てはめる税率の比較をしましょう。

※自治体独自の条例などにより全国一律ではないこともあり、あくまでも目安です。

運用時の納税額合計と税負担率(%)は以下の通りです。

※個人の場合の所得金額は、所得税法上の各種所得控除を行った後の金額としています。

※法人の場合は「利益=所得金額」とします。資本金は1,000万円以下で本店所在地は横浜市としています。

※個人・法人とも税率構造の比較を行うことを目的としており、均等割を含めて税負担率を計算していません。

| 個人 | 法人 | |

| 所得金額500万円 | 約122万円 24.4% | 約114万円 22.8% |

| 所得金額1,000万円 | 約319万円 31.9% | 約263万円 26.3% |

| 所得金額1,500万円 | 約562万円 37.4% | 約447万円 29.8% |

税負担率(%)は「納税額合計÷所得金額」と計算します。

所得金額が低ければ個人の方が、税負担は低くなり有利です。

しかし、上記の表に記載がある所得金額500万円を超えるところから逆転しはじめ、高くなればなるほど法人の方が税負担は低くなり有利になります。

売却時の納税額合計と税負担率(%)は以下の通りです。

※個人の場合「長期譲渡(投資用不動産を譲渡した年の1月1日において所有期間5年超のもの)」を前提とし、ここでの個人の売却益は所得税法上の各種所得控除を行った後の金額としています。

※法人の場合は「利益=所得金額」とします。資本金は1,000万円以下で本店所在地は横浜市としております。

※個人・法人とも税率構造の比較を行うことを目的としており、均等割を含めて税負担率を計算していません。

| 個人 | 法人 | |

| 売却益500万円 | 約102万円 20.315% | 約114万円 22.8% |

| 売却益1,000万円 | 約203万円 20.315% | 約263万円 26.3% |

| 売却益1,500万円 | 約305万円 20.315% | 約447万円 29.8% |

法人の場合、現在の保有期間に関係なく税率を当てはめるため「運用時」と同じ税負担率です。

一方、個人は分離課税となり、売却益が増えても20.315%と同じ税負担率になります。

ちなみに個人で「長期譲渡」ではない場合(短期譲渡)は、売却益の39.63%の税率となります。

「長期譲渡」であれば個人が税負担が低く有利ですが、そうでない場合は法人が有利になります。

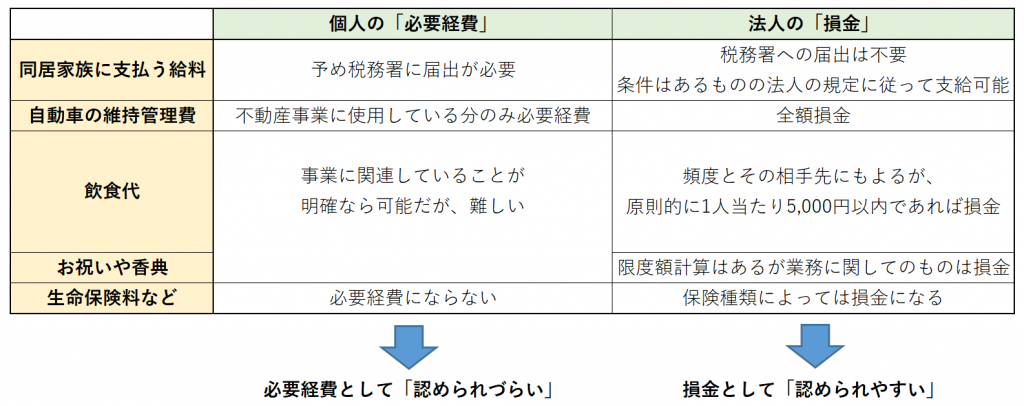

こからは、投資用不動産を保有している際にかかる、様々な「費用」について解説していきます。

初めに申し上げた通り、投資用物件が同じ場合、所有形態が個人か法人かで原則的に「費用」が変わることはありません。しかし、ここで問題になってくるのは、本来投資用不動産の維持管理に直接関わらない「間接的な出費」を、税務的な「費用」にすることが出来るか、出来ないかという事です。

つまり個人・法人といった組織体の違いによって税務的な「費用」の認識に差異があるのかないのか、ということです。

個人の場合は「必要経費」、法人の場合は「損金」になるかを焦点にし、いくつか例を上げて比較してみます。

税率構造の違いで説明したように、運用時は所得金額500万円を超えるところから法人が有利です。また、所得金額500万円以下であっても法人の方が本来投資用不動産の維持管理に直接かかわらない、いわば「間接的な出費」を税務的な「費用」にすることができることから、法人の方が税負担は少なくなりえます。

売却時は「長期譲渡」に該当する場合、個人の方が有利です。

しかし、法人の場合は事業年度中に「間接的な出費」によって実質的に所得金額を調整し得ることから「間接的な出費」の金額にもよりますが、法人の方が税負担は少なくなりえます。

個人の不動産譲渡の際、必要経費(ここでは「譲渡費用」の意)になるものは限られていますが、法人では個人でいう「譲渡費用」にならないものも税務的な「費用」にすることが可能になります。

もっとも、運用時における個人の場合は不動産所得のみでの税負担の比較となり、他の所得(例えば給与・年金などの収入)があれば合算された形で所得税等が課税されます。

その結果、累進税率が適用されるので、結果として不動産所得に当てはめる税率は高率になると予想されます。

これらの事を合わせると、結論「法人の方が有利」であると思われます。

本記事で取り上げた内容は、具体的な物件を当てはめて計算したわけではありません。不動産業者に言われるがまま投資用不動産を購入しても成功するとは限りませんし、ましてや家族構成やご家族の所得の状況、健康状態などの個人的な事情を考慮したものではありません。

最適・最善に行うためには、そのご家庭に置ける現状分析をしっかり行う必要がどうしても出てきます。

「投資をする訳ですから、不動産投資をやるからには利益を出さなくてはなりません」

その上で投資用不動産を購入すべきか、購入しないべきか、という選択肢を持ち合わせた上で投資用不動産に向き合うべきだと考えます。

税理士法人新みらい会計 税理士・FPS

相続専門の税理士としてお客様により幸せな相続をご提供したいと願っております。

現在では、様々な専門家等とネットワークを構築し、相続にまつわるサービスをワンストップでご提供。

また、資産税や税務調査に関する研究会等に所属し、常に最新情報を得ております。