不動産投資

2021.04.26

信託とは、「特定の人物が、ほかの人物のために、財産を管理・運用すること」を意味します。

信託は、原則として三者間の契約なので、以下の役割があります。

なお、信託にはさまざまな種類がありますが、不動産は特に相性がよく、信託財産として利用されることが多いです。

次に、不動産を信託する場合と、売買する場合の違いについてご説明します。

| 信託受益権 | 不動産売買 | |

| 商品特性 | みなし有価証券 (証券又は証書に表示される権利以外の 金融商品取引法上、有価証券とみなされる権利)となるため金融商品に該当 | 一般的に土地・建物などの売買をするため実物商品に該当 |

| 関連法令 | 金融商品取引法 金融商品の販売等に関する法律等 | 宅地建物取引業法等 |

| 免許 | 第二種金融商品取引業(登録) | 宅地建物取引業 |

| 登録免許税 | 受益者変更:1件1000円 移転(土地):固定資産税評価額×2.0% 移転(建物):固定資産税評価額×2.0% | 所有権保存:固定資産税評価額×0.4% 移転(土地):固定資産税評価額×1.5% 移転(建物):固定資産税評価額×2.0% |

| 不動産所得税 | 非課税 | 固定資産税評価額×3.0%または4.0% |

| 印紙税 | 不動産1つにつき200円 | 売買契約書に記載されている金額によって変動 |

不動産管理・運用を、専門家に任せられることが、信託受益権に転換する大きなメリットです。

信託受益権を設定する際には、受託者が信託した不動産に対して詳細な調査を行います。

そのため、信託受益権が設定されることで、法令違反などの瑕疵がない物件であることが担保されます。

不動産を売買する場合、不動産取得税・登録免許税・売買契約書の印紙税がかかります。

いずれも、信託受益権を譲渡する場合のほうが低いコストで取引可能です。

専門家に管理・運用を委託するかたちになるため、もちろん手数料が発生します。信託報酬も支払う必要があるため、自身で運用するよりもコストがかかります。

受託者は、信託事務を遂行する際になんらかの損害が出た場合、その損害を信託財産から支払うこと、もしくは受益者にその賠償を請求することができます。このような場合、受益者は損害を被る可能性があるのです。

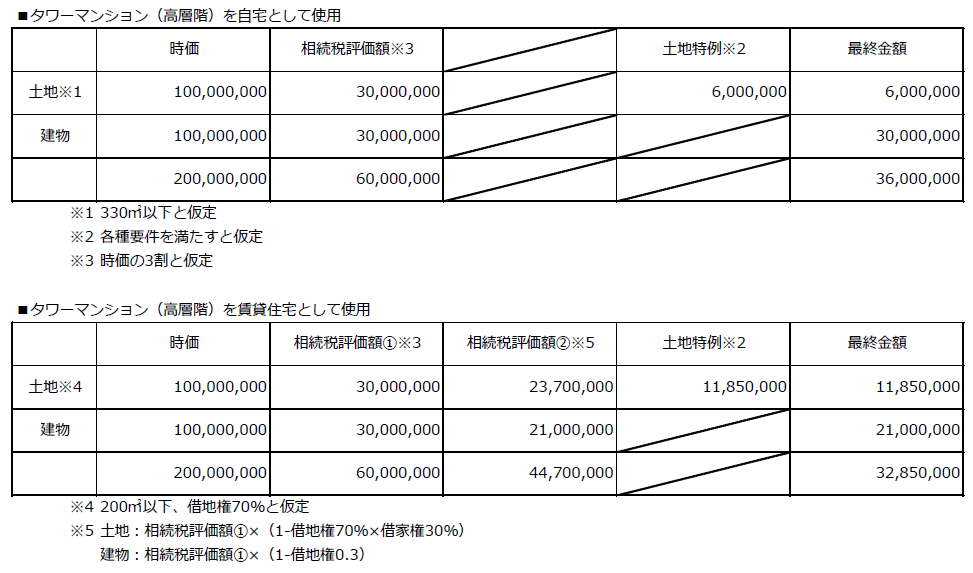

次に、不動産を活用した相続税対策について見ていきましょう。 タワーマンション(高層階)の相続税対策をした場合、現金預金で資産をもっていた場合と比べて相続税の負担額が少なくなります(下記図表参照)。

上記の表は、タワーマンション(高層階)を購入して、①自宅 または ②賃貸住宅として使用した場合の相続税評価額を計算したものです。

時価2億円のタワーマンションを購入した瞬間に、時価と不動産の相続税評価額の乖離、小規模宅地等の特例計算などにより、その相続税評価額は、それぞれ①3,600万円、②3,285万円とすることができます。

具体的な計算方法について確認していきましょう。

固定資産税評価と路線価をもとに、全体の持分を乗じて計算しています。そのため、どの階層でも、1㎡ごとの相続税評価額は同じになります。

一方、購入価格(時価評価額)は、最上階のほうが人気のため、タワーマンション(高層階)を購入した瞬間に、時価評価額から相続税評価額へ平均で約70%減少することになります。

小規模宅地等の特例とは、「被相続人等の賃貸不動産や居住用の宅地の相続税評価額について、要件を満たした場合、一定割合を減額する制度」です。

要件を満たすように遺産分割をした場合、居住用の場合は80%、不動産賃貸事業用の場合は50%を相続税評価額から控除することができます。

相続税の計算方法は、相続する全財産の合計金額から基礎控除額(3,000万円+600万円×法定相続人の数)を控除し、その控除後の財産金額を相続人で分配し、一定の税率を乗じて計算します。

法定相続人が1人と仮定した場合、基礎控除額は3,600万円となります。そのため、今回例に挙げた2億円のタワーマンションの相続税評価額は、自宅であれば3,600万円、賃貸住宅としての使用であれば3,285万円となるので、2億円のタワーマンションを購入し、そのほかに大きな財産がない場合には相続税は発生しません。

なお、上記はあくまで一例ですので、税理士などの専門家と相談をしながら相続税対策を行いましょう。

信託受益権を活用した相続税対策として、「受益権の分離」があります。受益権の分離とは、信託財産そのものを受け取る権利である「元本受益権」と、そこから発生する利益を受け取る権利である「収益受益権」を分離させることを言います。

たとえば、信託財産が賃貸不動産であれば、土地・建物を受け取る権利が元本受益権、家賃収入から経費を引いた利益を受け取る権利が収益受益権となります。

元本収益権と収益受益権を分離して、それぞれを相続させることで相続税対策が可能です。

不動産売買と比較して、信託受益権は税制面において有利で、さらには相続に関しても収益受益権と元本受益権を切り離すことができるという観点から、税務コストも安くおさえられる点が魅力です。

メリットとデメリットをしっかりと理解して、財産を保有せずに利益を得ることができる信託受益権をうまく活用してみてはいかがでしょうか。

ランニングで体を動かすことを習慣にしながら、休日はエステでリフレッシュしたり、ご褒美にステーキを楽しんだり、大好きな宝塚を観たりと、自分を整える時間を大切にしています。心と体のバランスを意識しながら、穏やかで心地よい暮らしを心がけています。