その他

2020.09.08

この記事の目次

配偶者居住権とは、

配偶者が相続開始時に被相続人所有の建物に居住していた場合に,配偶者は, 遺産分割において配偶者居住権を取得することにより,終身又は一定期間,その建物に無償で居住することができるようになります

法務省「相続に関するルールが大きく変わります」

と記載されています。

簡単にいうと、配偶者(相続人)は家主(被相続人)が亡くなった後も家に住み続けることができる権利です。

なぜ、このような法改正が行われたのでしょうか?

きっかけとなったのは平成25年(2013年)の最高裁判決です。

それまで、非摘出子の相続分は摘出子の相続分の半分でしたが、摘出子と非摘出子の相続分が平等となるという判決がでました。

摘出子・・・法律上の婚姻関係を結んでいる男女の間に生まれた子供のこと

非摘出子・・・法律上の婚姻関係を結んでいない男女の間に生まれた子供のこと

非摘出子が摘出子の権利と平等になったことにより、残された配偶者の生活へ配慮するという観点から法律を見直すべきと問題提起されました。

例えば、非嫡出子の子供が被相続人の妻(配偶者)と仲が悪かった場合、妻は住んでいる家を追い出される可能性がある訳です。

また、昭和55年(1980年)当時と比べると「平均寿命が延びてきた」「高齢者間の再婚が増加傾向」「少子化が進んでいる」など、取り巻く環境は大きく変化しているので、法律が時代とマッチしなくなってきていたことも理由として挙げられます。

事実、最高裁判決が平成25年(2013年)9月2日で出てからの一連の流れは下記の通りです。

| 平成26年(2014年)1月 | 法務省内に検討チームを設定 |

| 平成27年(2015年)1月 | 検討チームによる報告書を提出 |

| 平成28年(2016年)2月 | 法務大臣から諮問内容として「高齢化社会の進展や家族の在り方に関する国民意識の変化等の社会情勢に鑑み、配偶者の死亡により残された他方配偶者の生活への配慮等の観点から、相続に関する規律を見直す必要があると思われるので、その要綱を示されたい。」 |

| 平成28年(2016年)4月 | 法制審議会の部会が開かれる |

| 平成30年(2018年)7月 | 可決成立 *原則施行日は令和元年(2019年)7月1日としつつ、最も遅い施行日が令和2(2020年)年7月10日となっております |

改正の概要としては、

1. 配偶者居住権等の創設

2. 遺産分割等に関する見直し

3. 遺言制度に関する見直し

4. 遺留分制度に関する見直し

5. 相続の効力等に関する見直し

6. 相続人以外の特別寄与権の創設に伴う改正

となっています。

これらの内容をまとめた法務省の冊子がございますので参考までに。

「1.配偶者居住権等の創設」とありますが、実は「配偶者短期居住権」と「配偶者居住権」に分けられます。

今回は、実際の相続で主に出てくることが予想される「配偶者居住権」について事例を交えて考えていきたいと思います。

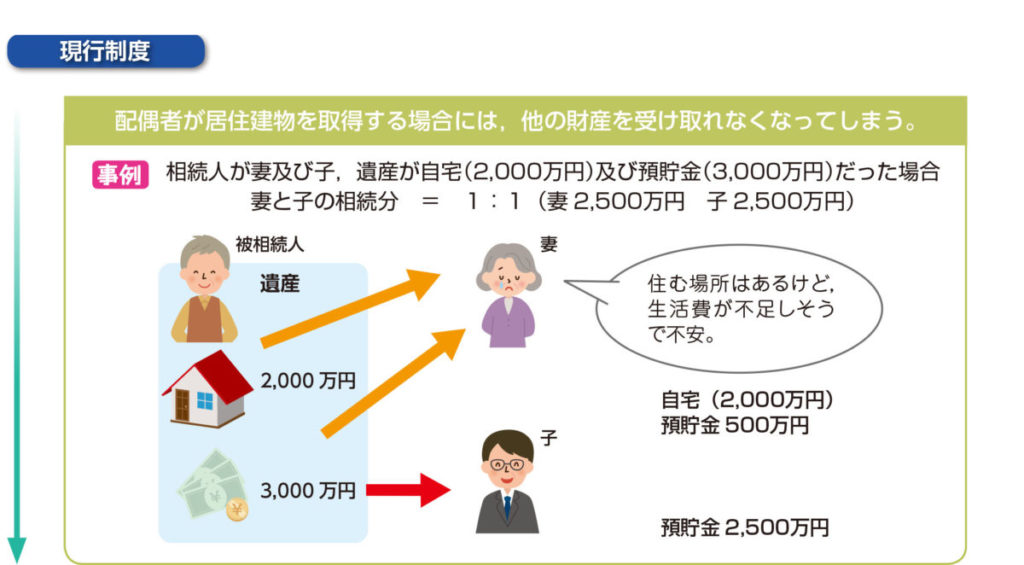

相続財産は合計で 5,000万円(自宅 + 預貯金)あり、相続人である妻と子の相続分は1:1(妻 2,500万円 子 2,500万円)になります。

改正前、妻は夫(被相続人)と同居していた自宅(不動産)2,000万円を相続すると預貯金は 500万円しか相続できませんでした。

[相続分 2,500万円 = 自宅 2,000万円 + 預貯金 500万円]

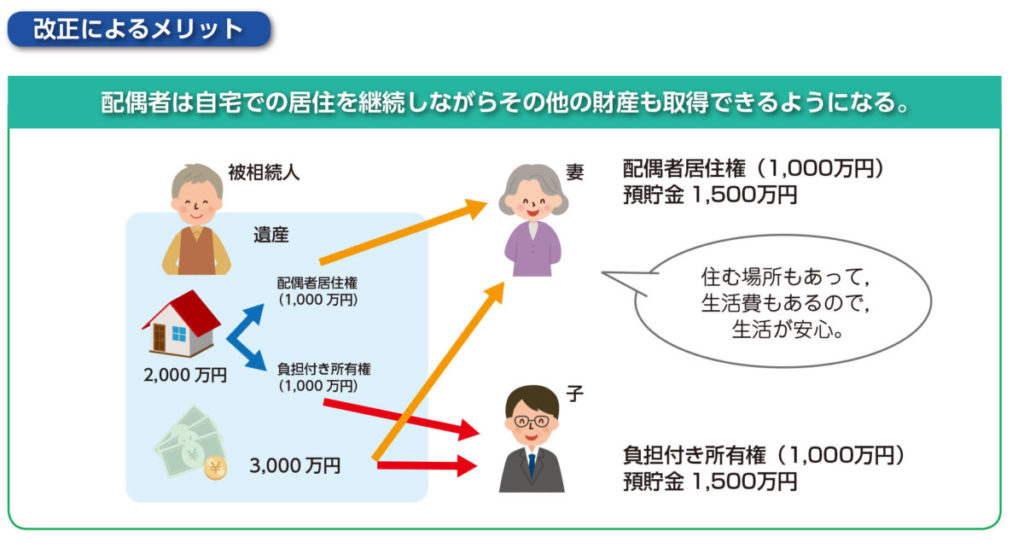

しかし改正後、自宅に対して配偶者居住権を利用して算出した結果 1,000万円の評価となり、預貯金 1,500万円を相続できるようになりました。

[相続分 2,500万円 = 配偶者居住権 1,000万円 + 預貯金 1,500万円]

妻としては「長年住み慣れた自宅に今後も居住したい」「生活のために金融資産も確保したい」という両方の願いを叶える道ができたと言えるでしょう。

法定相続分で分割するという前提でいうと、配偶者居住権を利用することにより住むところが確保された上で、相続できる金融資産が増えるという仕組みなのです。

次に、相続税を計算する際にどのような違いがあるのかを「一次相続(夫⇒妻・子)」「二次相続(妻⇒子)」と具体的に見ていきましょう。

前提条件

【一次相続】

夫(被相続人)の相続財産は1億円

・自宅(土地・建物)5,000万円

・その他資産 5,000万円

被相続人の相続人は「妻」と「子」

法定相続分通りの割合で遺産分割

【二次相続】

「妻(被相続人)」が亡くなる際の相続人は「子」のみ

※相続財産は「夫」から引き継いだもののみ

※説明の都合上、小規模宅地の評価減は考慮しない

まずは、配偶者居住権を設定していない場合です。

【一次相続】

[相続人:妻]

| 相続財産 | 自宅(土地・建物)5,000万円 |

| 相続税 | 0円(配偶者に対する相続税額の軽減を利用) |

[相続人:子]

| 相続財産 | その他資産 5,000万円 |

| 相続税 | 相続税額385万円 |

【二次相続】

[相続人:子]

| 相続財産 | 自宅(土地・建物)5,000万円 |

| 相続税 | 相続税額160万円 |

子の相続税額は、一次・二次相続合わせて総額545万円となりました。

次に、配偶者居住権を設定した場合はこのようになります。

配偶者居住権を利用して算出

建物:配偶者居住権 1,000万円・居住家屋所有権 1,000万円

土地 :配偶者敷地使用権 1,000万円・敷地所有権 2,000万円

【一次相続】

[相続人:妻]

| 相続財産 | 配偶者居住権 2,000万円(配偶者敷地使用権含む) その他資産 3,000万円 |

| 相続税 | 0円(配偶者に対する相続税額の軽減を利用) |

[相続人:子]

| 相続財産 | 居住家屋所有権 3,000万円(敷地所有権含む) その他資産 2,000万円 |

| 相続税 | 385万円 |

【二次相続】

[相続人:子]

| 相続財産 | その他資産 3,000万円 |

| 相続税 | 0円 ※基礎控除以下のため負担額なし ※相続時に取得した配偶者居住権は相続財産にならない |

子の相続税額は、総額385万円となりました。

今回の場合、負担する相続税額が160万円変わりました。

二次相続として、配偶者居住権が適用された分は相続財産としてみなされないので、相続税がかかりません。

妻だけでなく子供にもメリットがあることが分かります。

この制度を利用したい場合、「二次相続」を想定した上で一次相続時に配偶者居住権を設定する必要があります。

ただ、事前に課税関係として下記の内容を検証する必要が出てきます。

✔ 配偶者より先に子が他界した場合または贈与した場合

✔ 配偶者居住権存続期間の途中において合意解除、放棄等があった場合

✔ 配偶者居住権等の消滅等に際し対価を受けた場合

✔ 小規模宅地等の課税価格の特例

✔ 配偶者に対する相続税額の軽減

その他、注意すべき点について簡単に列挙しておきます。

(民法1028条・1029条)

込み入った計算方法等はまたの機会にしますが、以下のリンクが参考になります。

今回の民法改正によって、円満な相続を行うための選択肢が増えました。ただ、選択肢が増えた分、一次相続・二次相続とトータルで負担する税金(資金繰りなどを含む)を総合的に判断することがより一層求められます。そのため、将来を見据えてしっかりと考えておいたほうがよいでしょう。

ちなみに、弊社では相続シミュレーションも行っておりますので、ご興味のある方は一度お問い合わせください。

税理士法人新みらい会計 税理士・FPS

相続専門の税理士としてお客様により幸せな相続をご提供したいと願っております。

現在では、様々な専門家等とネットワークを構築し、相続にまつわるサービスをワンストップでご提供。

また、資産税や税務調査に関する研究会等に所属し、常に最新情報を得ております。