その他

2020.08.13

この記事の目次

米国・ヨーロッパ、そして中国やインドといったアジアでは急成長を遂げる新たな金融手段として「フィンテック」に脚光が浴び、導入への期待が高まっています。

具体的なフィンテック内容として以下のようなものが挙げられます。

✔顔認証などの技術を使った決済

✔資金需要者と出資者を仲介するネットサービス

✔取引履歴を与信に応用する「トランザクションレンディング」

✔「ブロックチェーン」技術を利用したサービス

各国ともフィンテックを国家の成長戦略として位置付け、その活用を狙った政策を展開しています。

実は、日本でも経産省や金融庁で同様の動きがありました。

しかし、仮想通貨を巡る事件が社会問題化するなどという事もあり、最近ではやや及び腰になっているように感じます。

日本が国としてフィンテックを活用する場合、中小企業向け融資(無担保・無保証融資)の担い手としてフィンテック市場を整備することが目の前の課題といえます。

この分野の代表的な研究者である日本大学の鶴田氏は、貸金業法改正以前に集めた中小企業のデータを分析したところ、「銀行が対応できない緊急性の高い資金需要に対して貸金業者(ノンバンク)の事業者金融機能が補完していた」と指摘しています。

貸金業法改正当初、これまで貸金業者(ノンバンク)が担っていた事業者向けの融資を銀行が肩代わりすることが期待されていました。

しかし、銀行は金融庁の厳しい監督下にあり、顧客の預金を原資としているためハイリスクを伴う事業者向け融資を行うには不向きだったのです。

また、「事業者向け融資」は「消費者(個人)向けの融資」と違い、融資先の企業規模や業種・業態など審査パターンの定型化が難しく、マニュアル化するには困難を極めます。

そのため、経験豊富な審査担当者が対面審査で融資(無担保・無保証)を行ってきました。

ちなみに、借り手となる中小企業は貸倒れ率が高く融資までの迅速さが求められるため、審査担当者として一人前に育つまで最低10年はかかるそうです。

こうして、中小零細企業は融資が受けにくくなり新たな資金繰り策を模索することになります。

そこで、事業者向けの融資をフィンテックで代替させる策が考えられています。

融資分野の代表的なフィンテックとして「クラウドファンディング」があります。

クラウドファンディングとは、インターネットを経由して不特定多数の個人間で直接行う金銭貸借を支援する「P2Pレンディング」と呼ばれる取引形態で、アメリカやヨーロッパで先行して流行りはじめました。

特にフランスでは中小企業向け融資として急速に普及しているようです。

フランスの事例ですが、一つ星の起業家シェフが新店の開店資金の調達として利用したそうです。

出資者には、リターン(みなし利息)として自分の店のお食事券を渡すというものでした。

フランスでは個人向け融資には極めて厳しい上限金利の規制がありますが、事業者向けの融資は規制適用外としているので自由度が高いといえます。

また、コミュニティでの関係性を重視する経済風土が根づいているので、「クラウドファンディング」の普及によって商業活動の多様性が広がっていると考えられます。

フランスのクラウドファンディングについては、色々と面白い事例があるので次号以降で紹介しますね。

クラウドファンディングは、事業の社会性や地域性といった要素が重視されている点や、一般の生活者を広く巻き込みながら展開されるという点が従来からの事業者向け融資との大きな違いです。

これは、今までの金融サービスでは適応できなかった取引を実現した「新たな金融サービス」と言えるでしょう。

クラウドファンディングはソーシャルレンディングの側面が強くありました。

一方、貸金業関連フィンテックとして注目されるのが「トランザクションレンディング」と呼ばれる金融サービスです。

このサービスは融資先の財務データをあまり重視しない代わりに、購買データなどの取引履歴に基づくキャッシュフローを統計的に分析・与信するものです。

ビッグデータに基づく審査モデルである点を除くと事業者向け融資と同じ仕組みですね。

2013年に米国のPaypal(ペイパル)はトランザクションレンディングに新規参入しました。

顧客である小売業者の取引履歴を分析し、短期の事業者向け融資(無担保・無保証)をより簡易的な審査で迅速に行いました。

このサービスは銀行からの融資を受けられず十分な商品の在庫を抱えることができない中小企業に特にメリットが大きいもので、利便性の高い決済サービスとしてフィンテック界の成功例と言われています。

さらに米国では、ネット通販最大手のAmazonも出品企業に対して同様のサービスで実績を築いています。

当初は銀行から融資の対象とならなかった利用層が中心でしたが、最近では迅速性と手軽さを優先した利用者層にまで裾野を広げています。

利用者層の拡大は金利帯の幅を必然的に広げ、年利20%以上の金銭貸借は一般化しています。

最近では日本でもトランザクションレンディングの分野で幾つかの先行事例が目立つようになってきました。

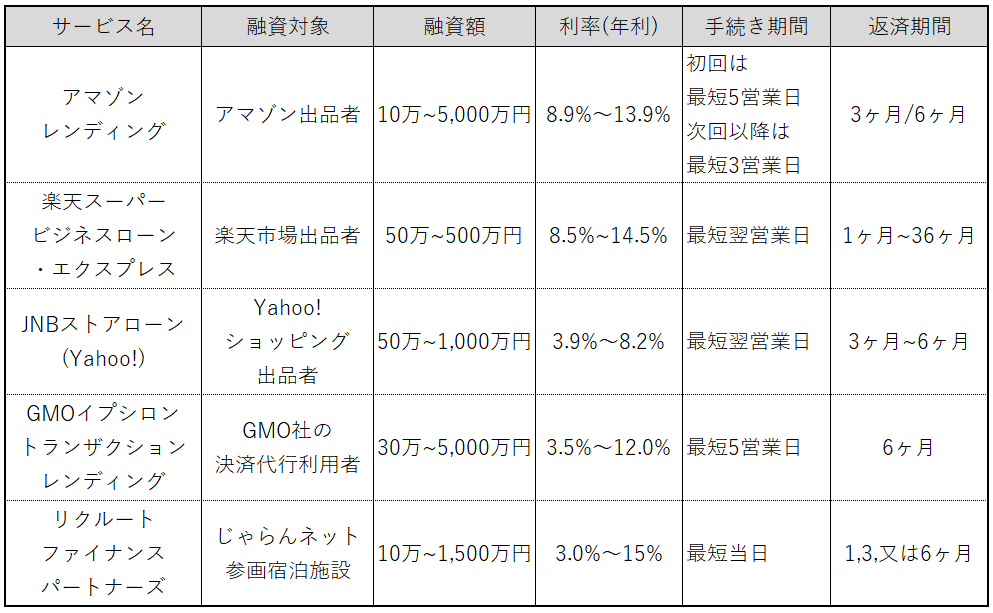

日本におけるトランザクションレンディングの先行事例

Amazonは米国で成功したビジネスモデルを日本でも展開しようとしています。

国内のネット通販で有名な「楽天」や「Yahoo」も同様の戦略を自社の既存事業に組み込んでいます。

日本におけるトランザクションレンディングは立ち上がり期こそ注目されましたが、中小零細企業への融資においてフィンテックとしての本来の優位性を発揮できていないのが現状です。

事業者金融分野における日本特有の「厳しい上限金利の規制」が背景にあります。

次号では、こうした点を含めてトランザクションレンディングのビジネスモデルについて説明したいと思います。

東京情報大学総合情報学部・教授

1964年生まれ。早稲田大学理工学部卒業。同大学院理工学研究科修士了。テキサス大オースティン校で経営学修士(MBA)を取得。東京情報大学博士(総合情報学)。

(株)三菱総合研究所、(株)ジャフコなどを経て現職。パーソナルファイナンス学会理事、早稲田大学招聘研究員などを兼務。専門は金融論、ベンチャービジネス論。

著書に『消費者金融市場の研究』文眞堂(2005)、論文に「前近代的な情報管理システムに起因する銀行カードローンの問題点に関する調査」パーソナルファイナンス学会No.5(2018)など。