その他

2020.08.06

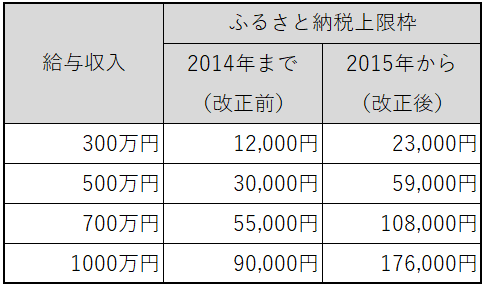

2008年に始まったふるさと納税ですが、当初は納税枠の上限金額が現在の約半分でした。

しかし、2015年の改正によって納税額枠の上限金額がおよそ倍増し、「ワンストップ特例」の導入で納税手続きが簡単になりました。

(ワンストップ特例については前回の記事をご参照ください)

これにより平均的なサラリーマン世帯もそれなりの恩恵を受けられるようになり、「ふるさと納税」ブームが始まりました。

独身会社員の場合の上限額増加例

その結果、ふるさと納税のサイトも充実し自治体間の返礼品競争が激化することになりました。

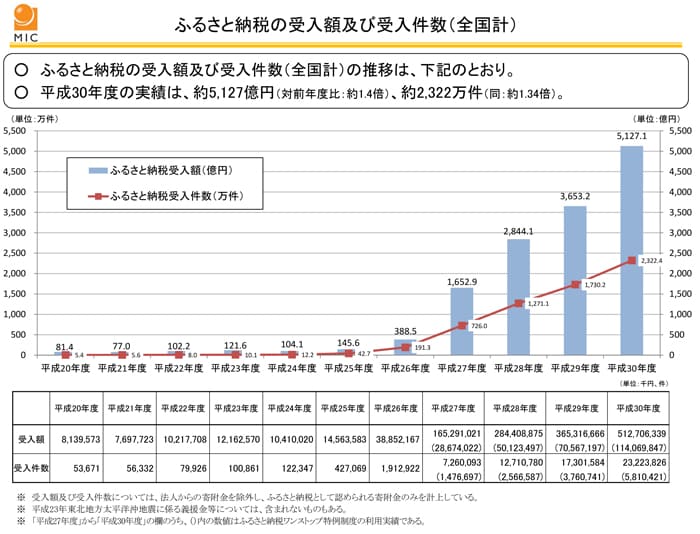

2018年の全自治体のふるさと納税受入額は、なんと約5000億円にのぼりました。

参照:総務省「ふるさと納税に関する現状調査結果 平成30年分実績」

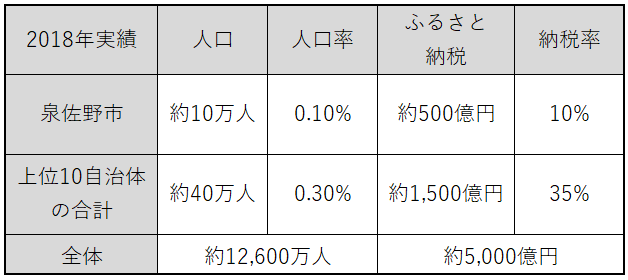

この返礼品競争で「泉佐野市」が台頭します。

2018年の約5000億円のうち、泉佐野市だけで約500億円と全体の約10%を占める結果となったのです。

泉佐野市の人口は約10万人で全体の約0.1%なので、単純に考えて約100倍の納税率になりますね。

ふるさと納税先として上位にランクインする自治体は、返礼品の充実はもちろんのこと換金性の高い金券類を返礼品としています。

さらに、通常の返礼品に追加してAmazonギフト券を配布する自治体もありました。

ふるさと納税の本旨を離れ、ある種のマネーゲームになってしまっている状態です。

総務省はその状況を踏まえて以下の通り通知(一部抜粋)をしてきました。

2017年4月

返礼品は調達額の30%以下

換金性・資産性の高いものを返礼しない

2018年4月

返礼品は地場産品に限る

総務省の動きについては「ふるさと納税指定制度における令和元年6月1日以降の指定等について(総務省自治税務局)」に詳しく書かれています。確かに事前に色々と注意をしていたことがよく分かりますね。

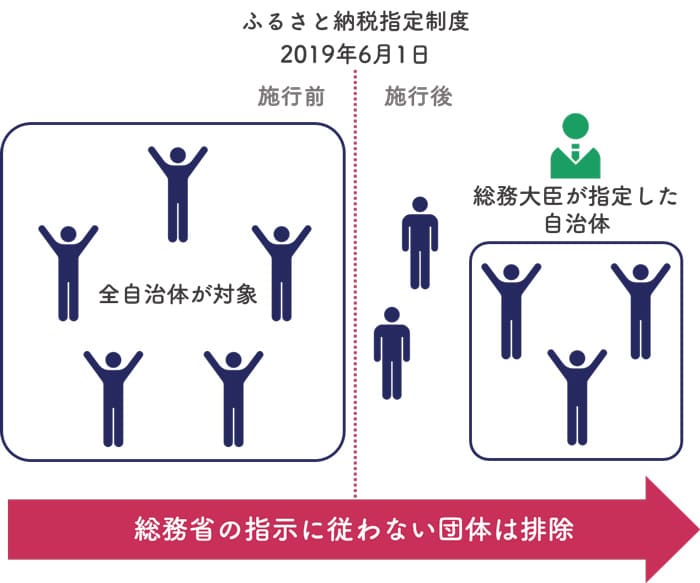

そして、2018年12月には2019年税制改正大綱の議題に上り、2019年6月から新たな法律が施行されることになりました。

(「税制改正大綱とは」についての解説はこちら)

つまり、総務省の指示に従わない自治体はふるさと納税から排除するということです。

この法改正によって、泉佐野市を含めた納税額上位常連の4自治体が指定から外れることになりました。

泉佐野市は指定から外れ、2019年6月1日以降はふるさと納税制度の優遇が受けられなくなり国に対して訴訟を起こすことになります。

先ほどの「ふるさと納税指定制度における令和元年6月1日以降の指定等について(総務省自治税務局)」の8ページに興味深い文章があります。

2018年12月

11~12月時点及び1月1日時点の調査を実施。照会文書において、「制度見直しに係る法案提出前ではありますが、本報告内容について、返礼品の送付状況が適正かどうか確認させていただき、法成立後の新制度に基づく指定を検討する際の参考とさせていただきます。」と記載

法律施行前の行いも法律施行後の判断の参考にします!と高らかに宣言しています。

「これはさすがに後出しじゃんけんだろ!けしからん!」泉佐野市の主張はこの一言に尽きるでしょう。

刑法の世界では、事後法・訴求処罰の禁止が確立していますね。

法の不遡及とも言います。

例えば、今日から「タバコを吸ったら罰金100万円」という法律ができたとします。

警察から「施行は今日からですけど、前から再三注意しましたよね?昨日喫煙していたので罰金です」と言われたらおかしいですよね。

ふるさと納税の件も、総務省からすれば「再三様々な方法で伝えてきたじゃん。後出しではないぞ!」ということなのでしょうが、そもそも行政指導は法律ではありません。

気になる結果ですが、「泉佐野市の主張が認められる」ことになりました。

ただし、最高裁は泉佐野市の態度に対して「社会通念上節度を欠いていた」としています。

再三の総務省の助言にも関わらず、指定制度が始まる直前の2019年4月にAmazonギフト券をばらまくキャンペーンを行った泉佐野市のファンキーさ…。

確かにふるさと納税の主旨からは外れているといえるでしょう。

前回の記事で収入に対する納税枠の上限を説明した表の右端に還元率を載せています。

高額所得者ほど還元率が上がるという構図になっており、どう見ても高額所得者が優遇されています。

ふるさと納税の返礼品には食品がたくさんあるので、超高額所得者はおそらく1年分の食事はふるさと納税で賄えるでしょう。

極端な話ですが、結果的に高額所得者の衣食住のうちの「食」を制度的に保証していることにもなるわけです。

そもそも政府が存在する意味の一つとして「所得再配分機能」がありますが、まさに逆行してしまっています。

累進減税…累進補助…何と呼んでいいのか分かりませんが、富める者がさらに富むという制度になっています。

ふるさと納税によって自分で納税先を決められること自体は、ある意味で民主的といえます。

しかし、その一方で権利は高額所得者ほど行使できるという仕組みになっていることを考えると、国民全体を意識した制度とは言い難いです。

ふるさと納税が生まれたきっかけは以下の通りです。

「今は都会に住んでいても、自分を育んでくれた「ふるさと」に、自分の意思で、いくらかでも納税できる制度があっても良いのではないか」、そんな問題提起から始まり、数多くの議論や検討を経て生まれたのがふるさと納税制度です。

出典:(「ふるさと納税研究会」報告書 2007年10月)

引用:総務省HP

そんな制度主旨を持つふるさと納税ですが、果たして主旨は達成されているのでしょうか。

政策目標を達成するために、経済原理(お得に群がる原理)を採用すること自体はあり得ないことではないでしょう。

しかし、ふるさと納税に関してはあまりうまくいっておらず、

・一般国民からすれば「お得な主婦・主夫の知恵」

・高額所得者からすれば「累進減税的側面を享受できておいしい制度」

・非課税世帯からすれば「縁のない遠い存在」

と、本来の主旨とはかけ離れており、主旨を理解してふるさと納税をしている国民は少ないのではないでしょうか。

所得再分配を志向する政権になれば、ふるさと納税は見直され2014年以前のようにふるさと納税の上限が少なくなるかもしれません。

もしくは、本来の制度主旨に立ち戻り納税先は本人もしくは親族が一度でも住民票を置いたことがある自治体に限定されるといったことになるのでしょう。

税理士法人新みらい会計 税理士・FPS

相続専門の税理士としてお客様により幸せな相続をご提供したいと願っております。

現在では、様々な専門家等とネットワークを構築し、相続にまつわるサービスをワンストップでご提供。

また、資産税や税務調査に関する研究会等に所属し、常に最新情報を得ております。