不動産投資

2020.06.25

こんにちは。

税理士法人ネイチャー国際資産税の芦田です。

近年、富裕層を取り巻く税務環境の動向は、個人に対する所得税等の課税が強化されており、さらに海外に所有している資産に対する情報開示が強化されています。

その一方で、法人については法人税率の引き下げ等の政策がとられています。

この近年の動向を踏まえると、資産形成の観点では法人を活用した投資をオススメしています。

今回は、法人を活用した投資の中でも「海外不動産の投資」について解説していきたいと思います。

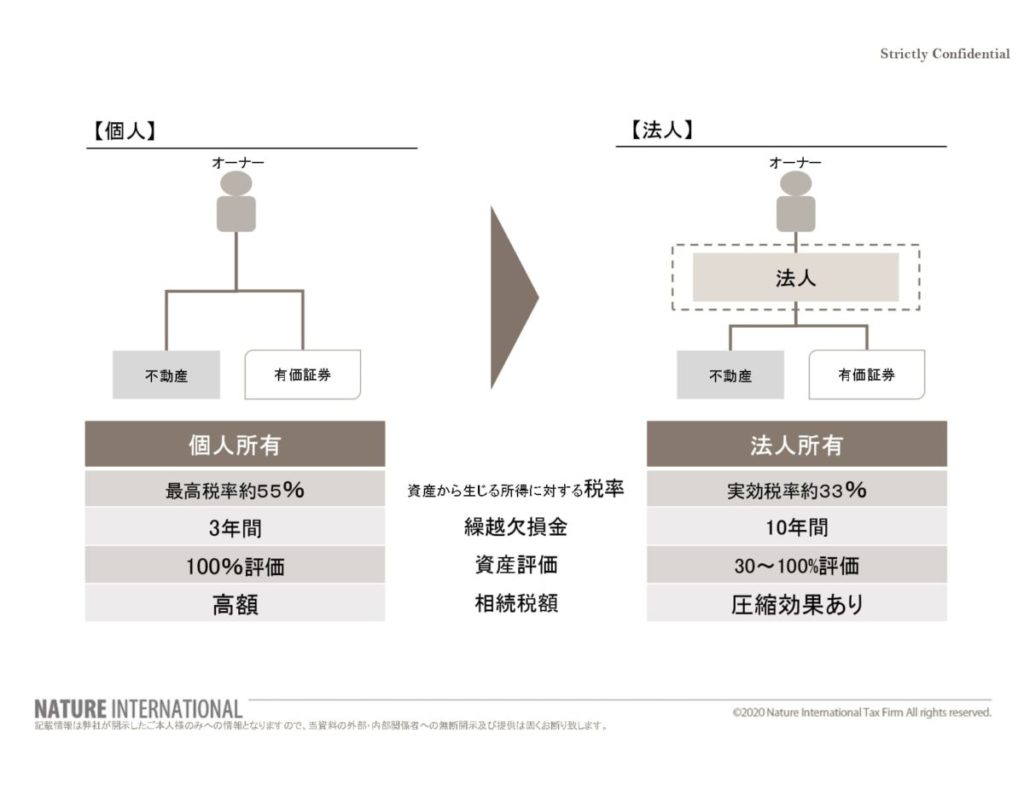

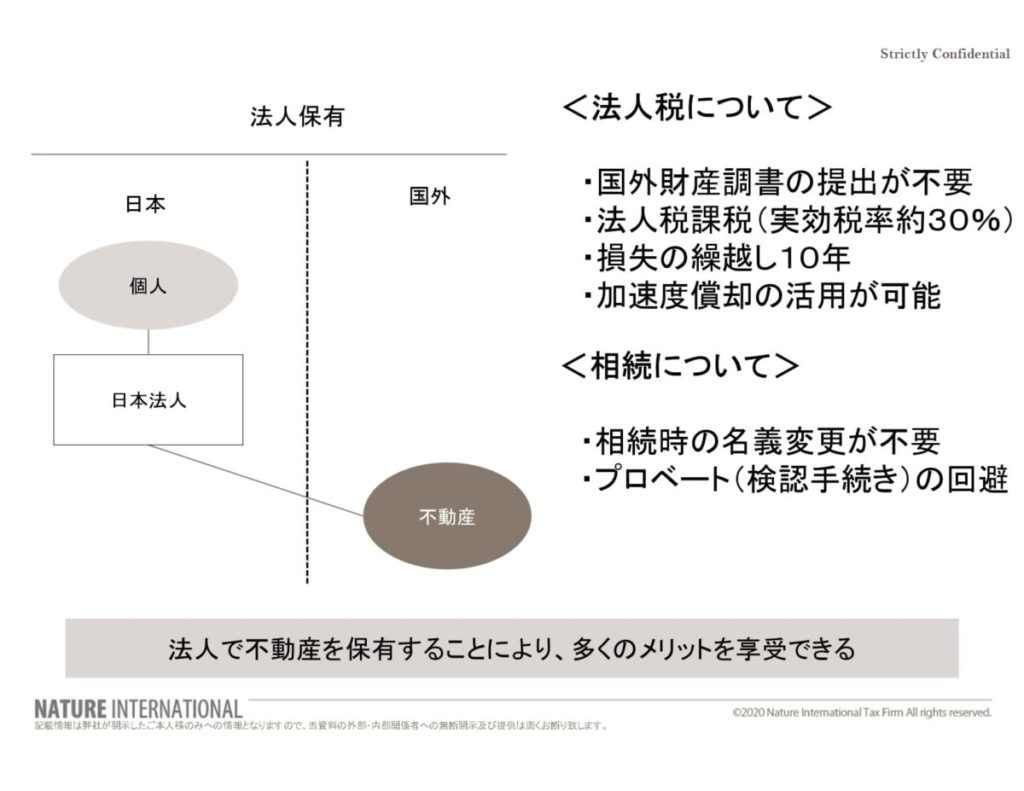

記の図をご覧ください。

個人の場合と法人の場合では、さまざまな条件が異なります。

例えば、税金面で考えると個人の所得税は最高約55%ですが、法人税の場合は最高約33%です。

税金面だけ比較しても22%の差があるわけです。

また、繰越欠損金の期間も個人は3年間なのに対して、法人は10年間まで繰り越すことができます。

このように、税率、損失の繰越期間や相続対策等の観点から個人よりも法人が有利となるケースがあります。

法人活用のメリット

・収入・費用の区分に関わらず、法人内の利益と費用を相殺することが可能

・家族に給与を支払うことで所得分散が可能

※業務実態があることが前提

・相続手続きが容易にできる

それでは、具体的に法人を活用する方法を考えてみましょう。

方法の一つとして、海外不動産への投資が挙げられます。

海外の不動産を購入することによって、3つのメリットが発生します。

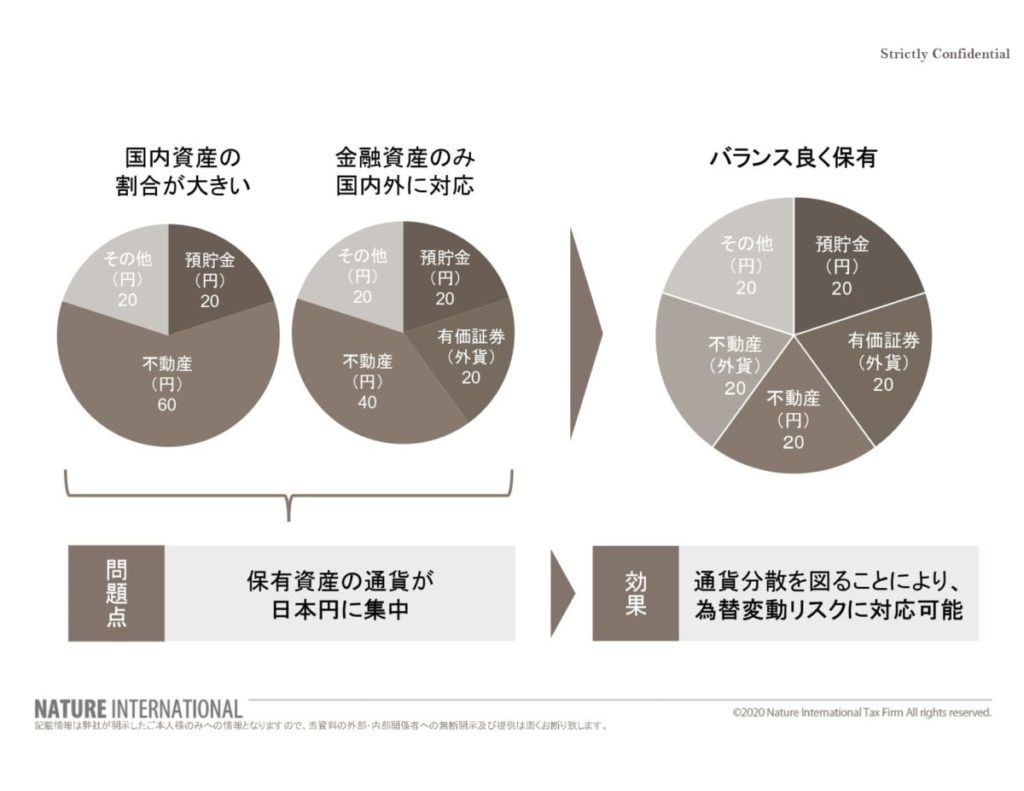

上記のグラフをご覧ください。

左の2つの円グラフでは保有資産の通貨が日本円に集中しています。

一方、右の円グラフは外貨建ての海外資産へバランスよく投資することによって通貨の分散を図っています。

これは、ポートフォリオ内の通貨を分散させることで為替変動リスクに対応できるようになっているのです。

通貨の分散という視点において、分散投資を行う商品の一つとして海外不動産への投資が挙げられます。

令和2年度の税制改正により、個人で海外不動産を保有している場合、減価償却費の計上による赤字が生じても、給与等との損益通算が令和2年までしかできなくなりました。

ただし、改正はあくまでも個人が対象であり、法人で保有した場合は法人の経費として減価償却費の計上が可能となります。

(将来的に法人も対象になる可能性があることは留意すべき事項ではあります)

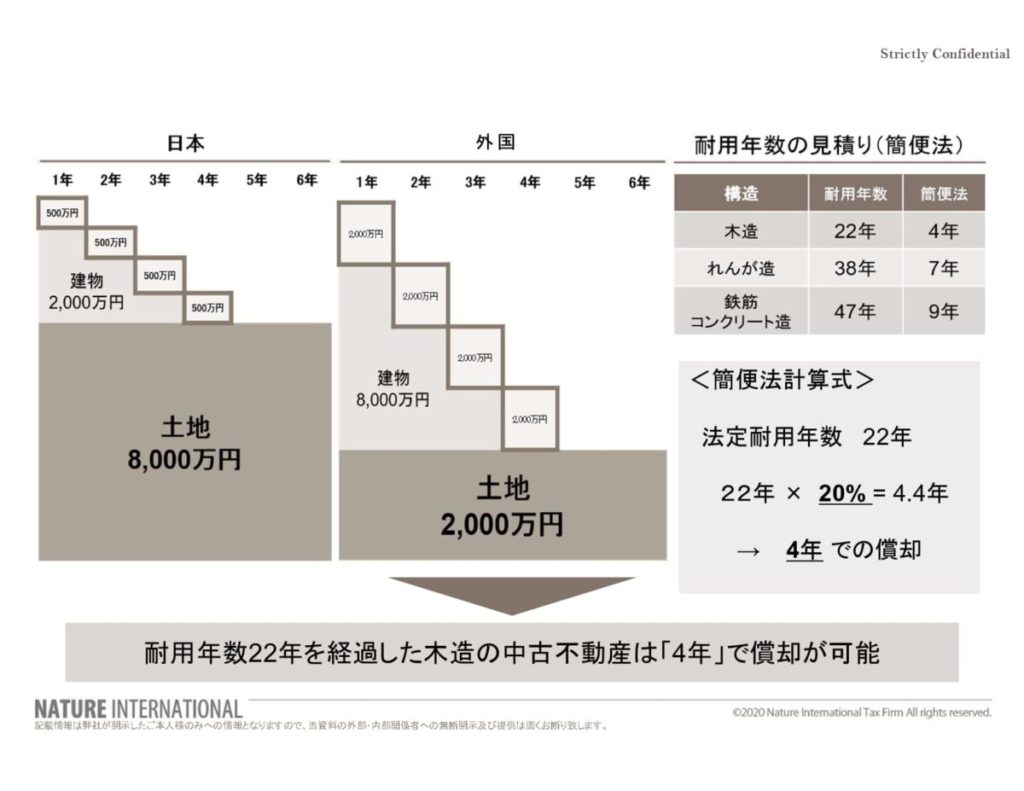

この「減価償却費」ですが、保有する不動産(建物+土地)の建物部分の金額を分割して経費計上されるイメージとなります。

ということは、減価償却費を多く計上するには「建物部分がどのくらいの割合を占めるか」が重要になります。

日本国内の不動産と米国などの海外不動産を比較すると、同じ価格の不動産でも海外不動産の方が建物部分の占める割合が高い傾向にあります。

つまり、国内より海外の不動産を所有した方が減価償却費として計上ができる金額が多くなるのです。

例を用いて考えてみましょう。

保有している不動産の価値が1億円で木造建物で築年数は22年を経過しているとします。

仮に日本では建物と土地の評価が2:8、外国では8:2だとしたらどうでしょうか?

くわしい計算方法の説明は省きますが、「簡便法」という計算方式で算出すると4年間で建物部分の価値を減価償却することができます。

つまり、4年間は購入価格の建物分の4分の1ずつ経費を毎年計上できるわけです。

国内の場合は「500万円×4年=2000万円」に対して、外国は「2000万円×4年=8000万円」が減価償却費となります。

このように、同じ不動産価値でも減価償却費の金額は大きく異なってきます。

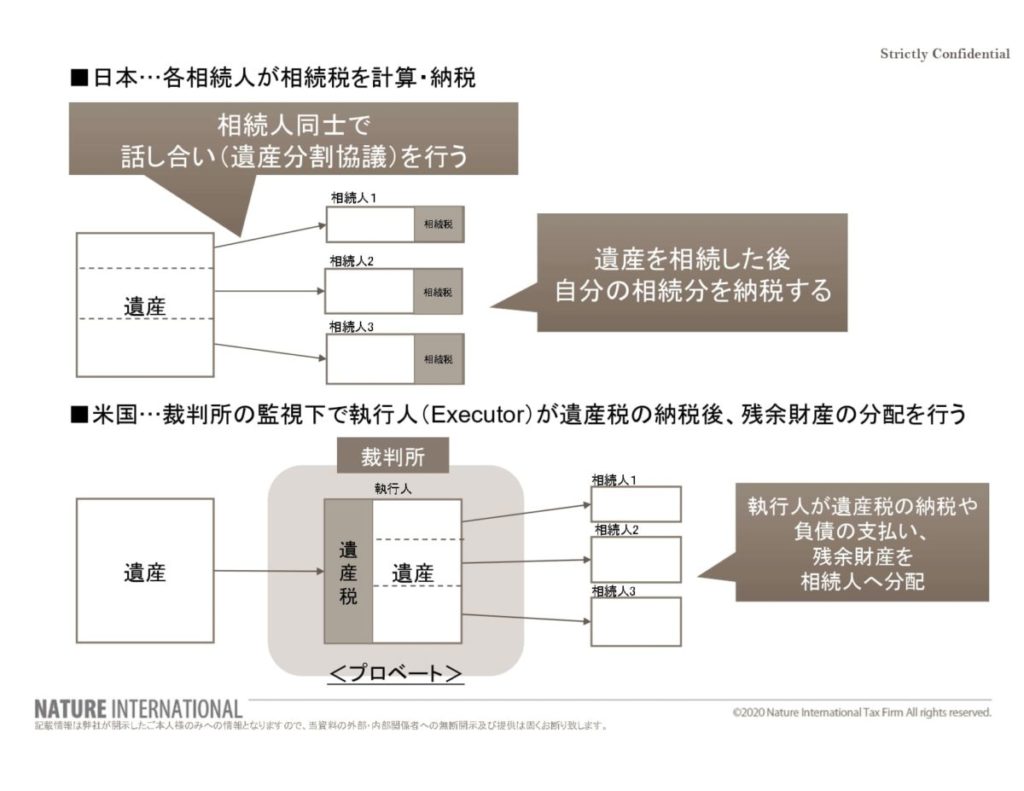

米国等の海外において相続が発生した場合には、相続手続きがスムーズにいかないケースがあります。

理由としては、上記の図のように日本と海外の相続手続きの違いが上げられます。

日本の相続では、原則として相続人同士の話し合いにより亡くなった方の財産分割を行います。

一方、米国等の海外では、原則としてプロベートと呼ばれる裁判所の監督の元で行われる手続が必要となります。

この手続きの違いにより、日本での相続手続と比較した場合には、以下の様な問題点が生じてくる可能性があります。

海外での相続発生における問題点

・プロベート手続の費用が高い(弁護士費用など)

・遺産の分割までに時間がかかる(最低6か月~数年)

・手続きの際に英語対応が必要

・保有資産の内容開示が求められるケースがある

個人で海外不動産を保有している間に相続が発生してしまった場合は、この問題について検討する必要があります。

しかし、プロベートについても日本法人で海外不動産を保有することにより回避することが可能となります。

今回は、法人を活用した投資方法の一つとして海外不動産への投資をご紹介しました。

法人名義で海外の不動産を所有することで、下記のようにさまざまなメリットがあります。

また、上記の図以外にも個人の資産背景や所得状況等に応じて、法人を活用するメリットを享受できるケースもあります。

税理士法人ネイチャー国際資産税では税務対策はもちろんのこと、その他の事項も考慮に入れた複合的な対策をご提案できる体制を整えております。

法人活用をお考えの際には、ぜひご相談ください。

また、海外不動産を購入する際にローンのご利用を検討される際は、下記サイトでも紹介されています。

ご興味のある方は、ぜひご覧になってみてください。