PR

2022.09.02

所得税、相続税が増税されるなど、富裕層にとって受難の時代が続いています。こうしたなか、2020年の税制改正で個人の海外不動産投資の減価償却による節税は実質的にストップがかかりました。そこで資産防衛の一つとして、国内の中古不動産を活用した短期減価償却による節税が注目されています。東証スタンダード市場に上場する総合金融グループ「Jトラスト株式会社」のグループ企業で不動産事業を展開する「Jグランド株式会社」営業部次長の小林常広氏が、国内の中古アパートを活用した短期減価償却スキームを解説します。

いま富裕層に共通する課題として、いかに所得税を節税するかというテーマが浮上しています。給与所得の大きい富裕層ほど、所得税、相続税が増税され、税負担が増加していて、先行きの不透明感はますます強まっています。

今回、提案する不動産の減価償却を活用した資産運用は、年収が2000万円を超える給与所得者がメインのターゲットとなります。富裕層のなかには節税に無頓着な方もいらっしゃいます。たとえば、医師の方は高収入であっても仕事が忙しいためか、節税には無関心の方も多く、年間数千万円の節税のチャンスをみすみす見過ごしているケースが少なくありません。

Jグランドの親会社である日本保証では、ハワイやカリフォルニア、テキサス、ネバダなど、海外不動産のローン保証を手がけ、富裕層の方々が海外不動産を購入されるときのローンの保証ビジネスを展開してきました。

海外不動産の購入資金を現地で調達すると借入金利が高いため、日本で低金利の資金を調達して海外不動産を購入する手法が人気を集めました。ところが、2020年度の税制改正によって、海外不動産を活用した減価償却という節税手法は禁止されました。

これに伴い、海外不動産に代わる富裕層の方々のための減価償却活用スキームが求められることになりました。日本国内の不動産でも法定耐用年数を超過した物件は同様に減価償却できることから、有効な手段として再評価されています。海外不動産を活用した節税対策が事実上不可能となったため、国内の中古物件を活用した節税対策が注目されることになったわけです。

減価償却とは、対象となる資産(建物、設備など)の購入金額全額を購入した年にまとめて費用計上するのではなく、その価値が毎年目減りしていく分を、何年かに分けて費用として計上する考え方です。

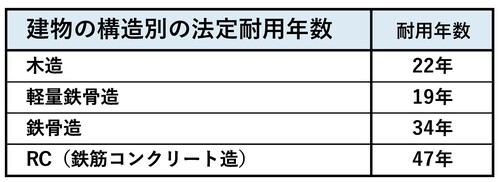

築23年、価格が1億円の木造アパート(建物価格5000万円)を購入した場合を例に挙げてみましょう。購入した木造建物の法定耐用年数(会計上の使用可能な期間)が22年を超える場合は、法定耐用年数が一律4年となりますので、減価償却費を4年間1250万円ずつ費用計上します。

建物の構造別の法定耐用年数は以下の通りで、新築物件の場合は建物の価格をこの年数で割った金額を費用として計上することになります。

これに対して、法定耐用年数を経過した木造の中古物件の場合、減価償却期間は次の計算式になります。

▶減価償却期間=法定耐用年数×20%

木造で築22年のアパートは、22年×20%=4.4年。小数点以下は切り捨てるため、減価償却期間は4年となります。

減価償却は会計上でのみ費用として計上できるもので、確定申告でアパート・マンション経営の家賃収入から減価償却費を差し引く(損益通算する)ことができます。土地は減価償却の対象とはならないため、アパート、マンションの購入価格に占める建物の割合が大きいほど効率的な節税が可能となります。

また、減価償却期間が短いほど、短期間で多くの経費を計上することができます。先の事例では、わずか4年で5000万円の節税が可能となるわけです。

日本保証は従来から金融業を手がけ、金融機関と提携し、金融機関の融資の保証を行ってきました。なかでもアパート、マンションなど収益不動産を投資家が購入する際のローン保証が主力事業です。

数年前のかぼちゃの馬車問題など審査書類の改ざん問題が発覚した影響で、金融機関のアパートローンの審査基準が厳しくなりました。そうした影響を受け、日本保証の保証残高は2000億円規模で伸び悩みに転じました。この状況を打破するため、2300件超の実績を通して築き上げた保証のノウハウを生かす戦略を立てました。ローンの保証を行うため、これまで審査を実施し収益力に問題がないことを見極める経験を積み上げてきた豊富な実績があるからです。

当社が自ら収益不動産を提供する、優良物件を選別して仕入れ、販売することで、富裕層の方々のニーズに応え、親会社の日本保証の保証残高増にも寄与する切り口として、中古不動産の販売を開始しました。

当社が提携する金融機関の収益力は、従来の預金と貸し出しだけでは低下する一方で、手数料ビジネス、なかでもウェルネスマネジメント、富裕層のプライベートバンク的な取組みに力を入れています。こうしたニーズが存在するため、金融機関と保証会社を含む当社、そして富裕層のニーズがすべてマッチする商品として、当社は確実にニーズが存在する3種類をラインアップしています。新築は木造とRC(鉄筋コンクリート造)、そして中古の減価償却不動産という形で取り組んでいます。

銀行とはビジネスマッチング契約を締結しており、地元の富裕層の方々が資産運用を検討しているといった情報も当社に寄せられる仕組みです。つまり、保証会社を含む当社、銀行とお客様の三者すべてにメリットがある、三方両得の関係を構築することができます。こうしたビジネス展開を図ることで、当社の収益機会を拡充していきます。もちろん、お客様が最も収益を得やすい機会を提供していきます。

富裕層が資産運用を検討する上で、不動産投資の優位性は高まっているといえます。不動産投資は株式やFXなど他の投資と比べて安定性が特徴であり、金融機関からローンを受けることで、少ない自己資金で多額の運用が可能となる、いわゆるレバレッジを利かせることが可能な投資です。不動産投資初心者には当社が適切なアドバイスをさせていただき、金融機関からのローンについてもサポートします。セミナーでも税理士に話をしていただき、富裕層の方々の税務相談を行います。

海外不動産は建物の価格比率が非常に高いので、減価償却による節税効果がありましたが、半面で実質利回りの低さ、空室リスク、管理手数料の高さなどがネックとなっていたのも事実です。日本は地価が高いことから短期の減価償却を目的とした投資は敬遠されてきた側面がありますが、新たな節税手法として注目されています。

Jグランドは、不動産事業に特化した子会社として発足しました。仕入れから建築・売買・賃貸管理までワンストップで事業展開しています。現在、確実にニーズが存在する新築の木造と新築のRC(鉄筋コンクリート造)、中古の減価償却不動産の収益不動産を扱っています。

富裕層のお客様のニーズは多岐にわたります。今後もそのニーズを的確にとらえた収益物件の開発、質の高いサービスを富裕層のお客様に提供していきます。

Jグランド株式会社

営業部 次長

2010年 Jトラスト(東証スタンダード市場)100%子会社である株式会社日本保証に入社。

不動産担保ローンやアパートローンなど不動産に関する債務保証の営業を経て、不動産事業に注力しているJグランド株式会社を兼任。