不動産投資

2024.09.03

不動産投資は、長期的に安定した収入源として知られる一方で、いくつかのリスクもあります。そのため、「不動産投資はやめておけ」との意見も少なくありません。この記事では、不動産投資の6つの主なリスクと対処法について、詳しく説明します。

この記事の目次

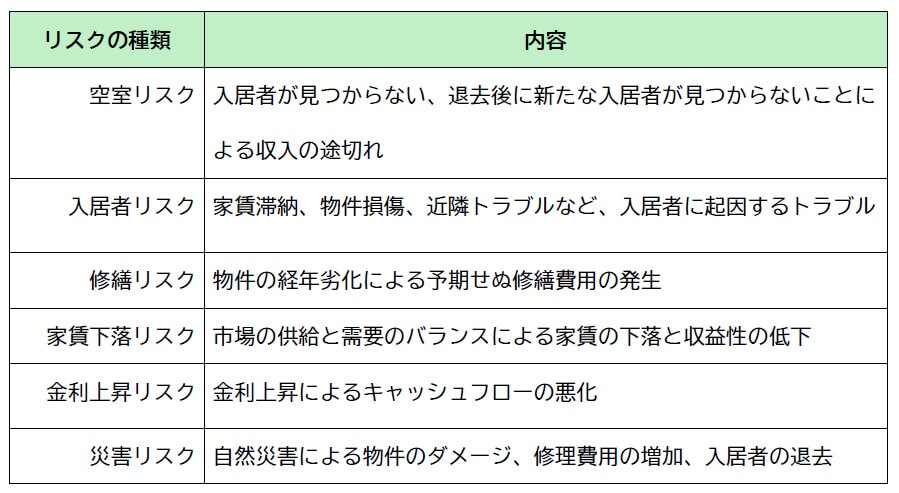

不動産投資の主なリスクは以下の6つです。

それぞれの内容について、詳しく解説します。

不動産投資における大きなリスクの一つに、空室リスクが挙げられます。物件を購入したものの、入居者が見つからなかったり、一度退去された後に新たな入居者が見つからなかったりすると、収入が途切れることになります。空室期間が延びると、ローン返済や固定資産税など、物件の維持に必要なコストが負担となります。人口が減少したり高齢化が進んだりする地域では、空室リスクはさらに高まる傾向があります。

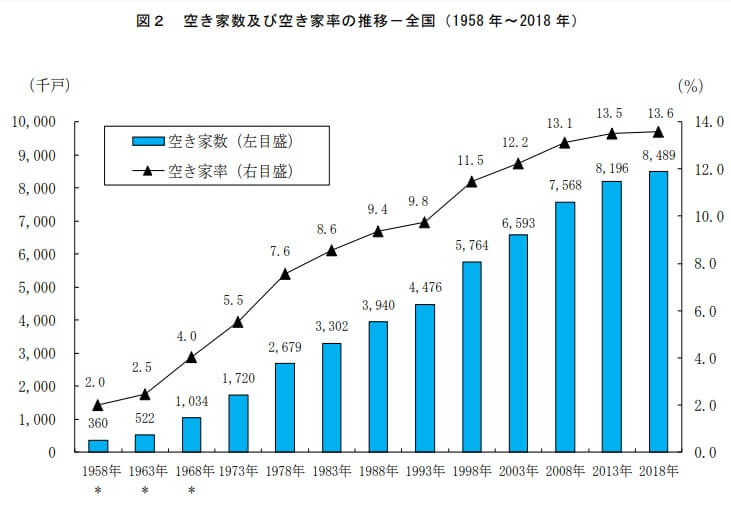

それでは、空室率はどの程度なのでしょうか。総務省統計局が5年ごとに発表している「住宅・土地統計調査」は、日本の住宅・不動産に関する最大規模の調査です。

『平成30年住宅・土地統計調査』によると、2018年の日本の総住宅数6,240万7千戸のうち、居住世帯のある住宅は5,361万6千戸(85.9%)、居住世帯のない住宅は879万1千戸(14.1%)となっています。居住世帯のない住宅のうち、空き家は848万9千戸で、2013年から29万3千戸(3.6%)増加しました。そして、総住宅数に占める空き家率は13.6%で、2013年から0.1ポイント上昇し、過去最高を記録しています。

入居者を見つけることができたとしても、家賃の滞納、物件の損傷、近隣住民との問題など、入居者に起因するトラブルが生じるリスクが存在します。これらのトラブルに対処するためには、時間、労力、そして金銭的なコストが発生する可能性があるため、十分な注意が必要です。

不動産は時間とともに劣化するため、定期的な修繕が欠かせません。屋根や外壁の塗り直し、設備の交換など、修繕には予想外の費用がかかることがあります。特に、老朽化が進んだ物件や設備では、大規模な修繕が必要となる場合もあります。適切な修繕費用の見積もりを行い、それを収支計画に組み込むことで、予期せぬ出費のリスクを避けることが重要です。

不動産投資の利益は主に家賃収入によって決まりますが、市場の供給と需要のバランスによって家賃が下がる可能性もあります。特に、新築物件が市場に多く出る時や経済情勢が悪化すると、家賃を下げざるを得ない状況になりがちです。このように家賃が下落すると収益性が低下し、結果として投資の利益性が損なわれることになります。

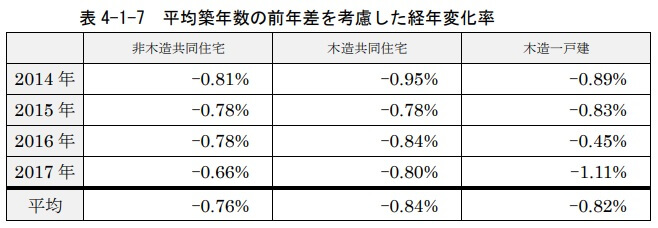

不動産投資において、築年数が経過するにつれて成約賃料が低下する傾向にあることは、「家賃下落リスク」として知られています。総務省統計局『借家家賃の経年変化について』では、日本国内の借家家賃の現状と、民間シンクタンクから得た情報がまとめられています。報告書から得られる主要な洞察は、借家住宅の経年劣化が「物理的劣化」と「設備の社会的陳腐化」に分類されること、そして経年劣化が引き起こす家賃の下落率が、業界関係者の間で年率1%程度であるとされている点です。

そして、「平均築年数の前年比を踏まえた家賃の経年変化率」は約-0.8%でした。この下落率が30年間継続すると仮定すると、新築時の家賃が2割以上減少する計算になります。

不動産投資では、金利上昇によるキャッシュフローの悪化が一つのリスクとして挙げられます。このリスクを緩和するためには、自己資金の増加や自己資本比率を高めるなどの対策が考えられますが、金融機関の選択も非常に重要です。

たとえば、「5年ルール」や「1.25倍ルール」を設けている金融機関を選ぶことで、変動金利であっても返済額の増加を一定範囲内に抑制することが可能です。「5年ルール」とは、変動金利であっても5年間は返済額が変わらないというルールで、「1.25倍ルール」では、5年ごとの見直し時に返済額が前回の1.25倍を超えることがないように制限されています。これらのルールによって、金利の変動がキャッシュフローに与える影響を軽減できます。

しかし、金利の上昇によって利息負担が増えると、元本返済の進行が遅れ、返済期間の終了時に大きな一括返済が発生する可能性がありますので、注意が必要です。金利が急激に上昇した場合には、繰り上げ返済や物件の売却なども検討することが望ましいでしょう。

自然災害は、不動産投資を取り巻く重大なリスクの一つです。地震や台風、洪水など予測不能な災害が物件にダメージを与えることがあり、その結果として修理費用がかさみ、住民が退去してしまうこともありえます。これは家賃収入の減少にも直結します。したがって、災害によるリスクを事前に考慮し、適切な保険に加入するなどの予防措置を講じることが必要です。

不動産投資には空室リスクや滞納リスク、災害リスク、金利上昇リスクなど、多くのリスクが伴います。これらのリスクを予測することは容易ではなく、その結果、一部では「不動産投資はやめておけ」という意見もあります。しかし、これらのリスクを適切に管理し、分散投資を行うことで、リスクの軽減が可能です。

ただ、不動産投資を始める初心者にとって、どのようにリスクを扱えばよいか判断するのは難しいかもしれません。そんななかで注目されているのが「不動産クラウドファンディング」です。不動産クラウドファンディングは、少額の資金で不動産投資に参加できる機会を提供します。そして、専門家が物件を選定し、管理を行うため、個人投資家はリスクを抑えながら、不動産投資からの利益を得られます。

不動産クラウドファンディングでは、多数の投資家から資金を募ることで、投資額を分散させることができます。これは、単一物件への投資に関連するリスクを避けるだけでなく、多様な物件への投資を通じて、ポートフォリオの分散効果を実現することを可能にするのです。

不動産投資に伴ういくつかのリスクがありますが、不動産クラウドファンディングを活用することで、これらのリスクを抑えつつ、その利点を享受することができます。「不動産投資は避けるべき」と考える人も多いかもしれませんが、自分に合った投資方法を見極めることが、最も重要です。

OWNERS.COMでは、さまざまなファンド情報を掲載しており、会員登録をされている方にはファンドの最新情報を配信しています。会員登録にかかる時間はわずか1分。資産運用の第一歩として、OWNERS.COMで情報収集を始めてみてはいかがでしょうか。

ランニングで体を動かすことを習慣にしながら、休日はエステでリフレッシュしたり、ご褒美にステーキを楽しんだり、大好きな宝塚を観たりと、自分を整える時間を大切にしています。心と体のバランスを意識しながら、穏やかで心地よい暮らしを心がけています。