クラウドファンディング

2024.06.27

2024年から始まった新NISAでは、自分の投資スタイルや目標に合わせてより柔軟に投資できるようになりました。しかし使い勝手の良い新NISAにも“リスク”があります。新NISAのリスクを回避する方法として知っておきたいのが、不動産クラウドファンディングを活用するという選択肢。新NISAとは何か、不動産クラウドファンディングとはどのようなものか。そして、なぜ不動産クラウドファンディングが新NISAのリスクを回避する方法になるのか。本稿で詳しく見ていきましょう。

この記事の目次

「NISA」は2014年から導入された「少額投資非課税制度」です。通常、投資による売却益や配当金などの利益には20.315%の税金がかかりますが、NISA口座を利用すれば、一定の枠までの利益が非課税となります。

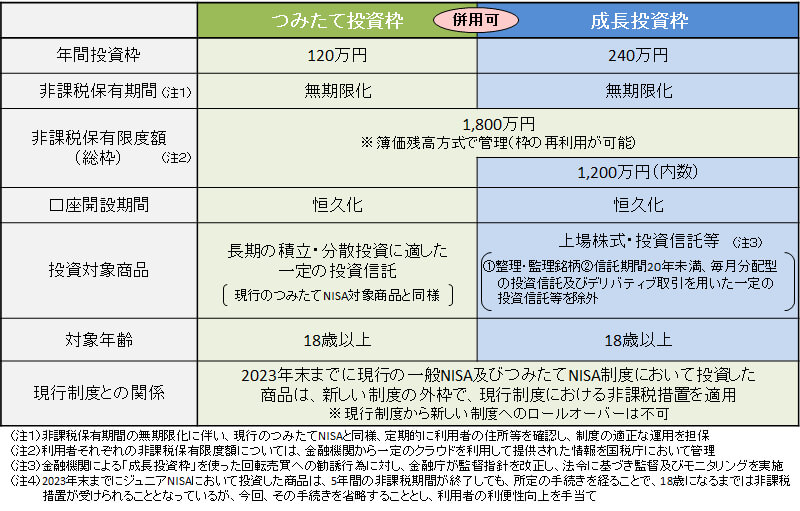

2023年までは「一般NISA」と「つみたてNISA」の2つの形式があり、投資家はこれらのなかから一つを選択する必要がありました。しかし、2024年からは新たな形式のNISA(新NISA)が開始され、「成長投資枠」と「つみたて投資枠」が設けられました。これにより「一般NISA」と「つみたてNISA」は統合され、非課税の上限額も大幅に拡大されたのです。

新NISAの仕組みは、以下の通りです。

つみたて投資枠は、以前の「つみたてNISA」を引き継いだもので、定期的に積立投資を行う方式です。年間の投資枠は120万円で、非課税の上限額は成長投資枠と合わせて1,800万円となります。つみたて投資枠で購入可能な商品は、販売手数料が無料で、信託報酬が一定以下の長期・積立・分散投資に適した投資信託のみです。

投資信託は少ない金額から始められ、投資対象を分散することが可能です。さらに、定期的な積立により、投資のタイミングも分散できます。このように、手間をかけずに資産と時間を分散させて運用できるという利点があります。

これは以前の一般NISAを引き継いだもので、つみたて投資枠と同じく積立で購入することも可能ですが、一括購入も可能です。年間の投資枠は240万円で、非課税の上限額は1,200万円です。

成長投資枠では、つみたて投資枠で取り扱っている投資信託に加えて、一定の条件を満たした株式やETF(上場投資信託)など、より多くの商品に投資することが可能です。これにより、投資家は自分の投資スタイルや目標に合わせて、より柔軟に投資することが可能です。新NISAは、これまでのNISAをさらに進化させ、投資家にとってより有利な制度となっているのです。

新NISAは投資利益が非課税になる制度で、長期の資産形成に役立ちます。新NISAで資産形成を進めるにはまず、長期的な積立投資を行うための「投資の目的」と「目標金額」を設定します。次に、投資初心者は少額から積立投資を始めましょう。少額だったとしても、コツコツ投資を続けることで複利効果によってお金は増えていきます。

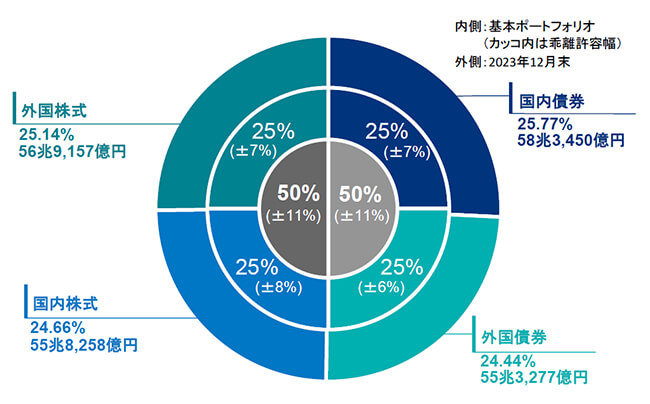

投資の参考になるのが、GPIF(年金積立金管理運用独立行政法人)の運用手法です。公的年金を運用しているGPIFは、国内株式、外国株式、国内債券、外国債券に約25%ずつ投資しています。

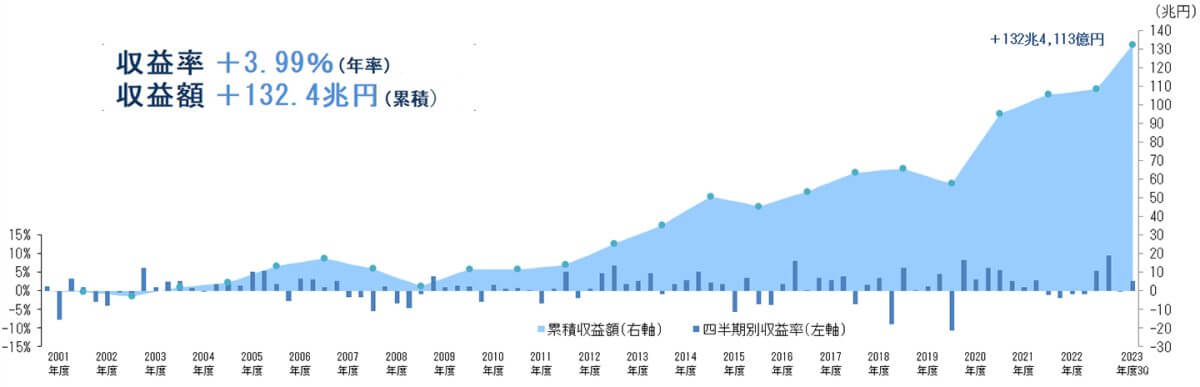

そして、2001年度からの市場運用開始以来、2008年のリーマンショックや2020年のコロナショックの時期を含めても、収益率は年率平均3.99%となっています。

例えば、積立投資を年利4%で20年間続けた場合、毎月1万円では約367万円、毎月5万円では約1,833万円と、少額投資でも長期間運用を行えば、まとまった資金を作ることが可能です。少額投資に慣れてきて資金に余裕がでてきたときは、積立金額を増やすのも良いでしょう。

新NISAでは「つみたて投資枠」と「成長投資枠」を併用し、成長が見込まれる資産に長期投資することもできます。ただ、資産を大きく増やすには、一般的に20〜30年以上の運用期間が必要といわれています。短期的な値動きに惑わされず、長期での運用を心がけるようにしてください。

新NISAで人気があるのが、米国株や世界株式に投資するインデックスファンドです。新NISAでのインデックスファンドへの投資は、指数に投資するというわかりやすさと低コストから人気がありますが、いくつかのデメリットも存在します。まず、元本割れのリスクです。これは、運用結果が初期の投資額を下回ることです。

市場全体が落ち込んでいるときは、インデックスファンドも連動して利益がでにくくなり、損失になることもあるのです。さらに、インデックスファンドは短期間で大きなリターンを得ることは難しく、市場平均以上のリターンを期待することはできません。これらのリスクを理解し、適切に管理することが、インデックスファンドを通じて長期的に資産を増やしていくうえで重要です。

また、株式相場が下落するリスクに備えるためには、株式市場と連動しない投資先に分散投資することが必要になります。

リスクを抑えるためには、分散投資が必要です。ただ、新NISAでも幅広い金融商品に投資できますが、投資対象は限られています。

例えば、新NISAで購入できない不動産クラウドファンディングは、基準価格の変動がなく、比較的高い配当利回りを得られる投資商品です。現在の超低金利環境下でも、不動産クラウドファンディングは3%~8%程度の高い利回りがあります。

不動産クラウドファンディングでは、出資者の資金は対象不動産やその管理・開発等に限定されるため、投資家は対象不動産の収益性を確認してから投資を決定できます。ただし、事業者の倒産の影響を受ける可能性があるため、事業者の業績や財務状況の確認が必要です。

不動産クラウドファンディングのデメリットとしては、株式や投資信託のように好きなタイミングで投資できないことが挙げられます。投資はファンドごとに出資者を募集しているタイミングでしか行えません。人気の高いファンドでは、申し込みが抽選式の場合、抽選倍率が高くなり先着式の場合は応募が殺到して、開始から数十分で募集が終了することもあります。

そのため、ファンドの募集タイミングをタイムリーに把握する仕組みが必要です。例えば、新しいファンドの募集が開始されたときに、登録メールに通知を送るサービスを提供している不動産クラウドファンディングもあります。また、定期的に不動産クラウドファンディングのウェブサイトを確認することで、新ファンドの募集情報を得ることも可能です。

ただし、人気ファンドのなかには募集開始後すぐに出資枠が埋まってしまうこともあるので、迅速な行動が重要です。

新NISAは、成長投資枠とつみたて投資枠を設けた新たな非課税制度で、投資家が自分の投資スタイルに合わせて投資を行うことが可能です。しかし、投資にはリスクが伴います。そのリスクを回避するために分散投資が必要で、不動産クラウドファンディングは有効な選択肢となります。

不動産クラウドファンディングは、比較的高い配当利回りを得られ、株式市場と連動しない投資先として分散投資に役立つからです。ただし、投資タイミングはファンドの募集に依存するので、メール通知やウェブサイトを定期的にチェックするなど、投資機会を逃さないようにしましょう。

OWNERS.COMでもさまざまなファンド情報を掲載しており、会員登録をされている方にはファンドの最新情報を配信しています。会員登録にかかる時間はわずか1分。お得な投資情報をいち早く入手するには、会員登録を済ませておくことをおすすめします。

ランニングで体を動かすことを習慣にしながら、休日はエステでリフレッシュしたり、ご褒美にステーキを楽しんだり、大好きな宝塚を観たりと、自分を整える時間を大切にしています。心と体のバランスを意識しながら、穏やかで心地よい暮らしを心がけています。