不動産投資

2023.02.08

不動産投資家は、どのくらいの規模になれば個人事業から法人化への変更を検討したらよいのでしょうか? 個人と法人の税率の違い、また、法人化した場合のメリット・デメリット、法人化のタイミングなどについて、宮路幸人税理士が解説します。

この記事の目次

不動産投資を個人事業として行うのに対し、株式会社や合同会社などを設立して法人として不動産投資を行うことを「法人化」といいます。不動産投資による収入の受け皿が個人から法人へ変わることにより、主に税制面における税率や経費にできる範囲などの違いを利用し、法人化したほうが総合的に有利である場合などに法人化を行います。では、個人と法人では、どのような制度面の違いがあるかについて確認してみましょう。

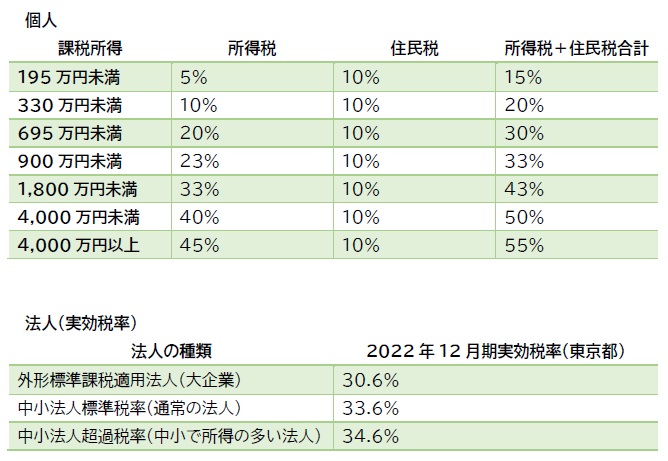

まず、個人の場合と法人の場合との税率の違いを見てみましょう。

法人にかかる税金の種類には法人税、地方法人税、住民税、事業税、特別法人事業税があります。それぞれの計算は複雑なので説明は省略しますが、所得に対する実効税率は図表2の表の通りです。

図表1の通り、個人は累進税率により所得に応じて税率が変わるため、所得税と住民税の合計が15%から55%と幅があります。一方、通常の法人の実効税率は33.6%となりますので、個人の所得が900万円を超えると所得税と住民税の合計が33%から43%になることから、法人化は個人の所得900万円を超えるかどうかが一つの目安と言われています。

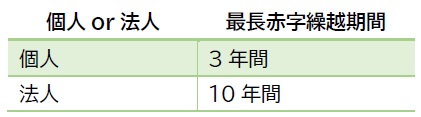

個人と法人では、不動産投資による損失が出たときは、その損失を繰り越せる期間に違いがあります。個人も法人も、青色申告をしていることが要件となりますが、損失が出た場合、個人の場合は3年間繰越することができます。また、法人の場合は10年間損失を繰り越すことができます。たとえば、ある年に外壁塗装などの大修繕などして大赤字となった場合などは、その損失を法人は10年間繰越すことができますので、個人よりも有利となります。

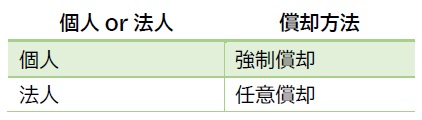

不動産投資の場合、建物・建物付属設備・構築物などの長期間に渡って使うものは、固定資産として計上し、その耐用年数に応じて各年度に減価償却費として費用配分していくこととなります。

個人の場合、減価償却費は税法で定められた償却費が強制的に必要経費に算入されるため、強制償却と言われています。誤って償却費を少なく計上した場合でも、更正の請求の対象となります。このため法定耐用年数により償却していくこととなります。

法人の場合、税法で定められた限度額の範囲内で損金処理した金額が計上されることができるため、利益が出そうなときは限度額いっぱいに償却することもできますし、利益が少ないときは償却費を少なくし、翌年以降に償却できる額を繰越するといったことができます。このように、法人の場合は限度額の範囲内であれば、償却費を調整して計上してもよいといった扱いになります。このため法人の減価償却費は任意償却と言われています。

法人化とは、収入の受け皿を個人から法人に変更することとなりますので、個人で所有している不動産を会社で買い取る手続きが必要となります。その資金調達の準備も必要ですし、不動産取得税や登録免許税などのコストがかかることとなります。また、個人名義のまま会社にサブリースとして貸し出すという方法もありますが、会社に入るサブリース料は10%~20%と言われていますので、100%法人の収入にできる「法人で買い取る」という選択のほうが、法人化のメリットを享受することができます。

法人化のメリットとしては、すでに述べたように損失の繰越期間が長くなることや、減価償却費の計上方法の違いに加え、個人事業だと事業にかかった費用だけを必要経費とすることができますが、法人化した場合は、営利目的で法人を設立しているため、個人よりも経費として認められる範囲や金額が多くなります。たとえば個人では、原則的には親族に対する給与は経費になりませんが、法人の場合、家族を役員にし、適正な役員報酬額であれば経費とすることができますし、保険料や退職金なども経費とすることができます。

法人化にはメリットもあるのですが、一方でデメリットもあります。

法人を設立する場合、司法書士に会社設立を依頼するため、株式会社で約30万円程度の設立費用が必要となります。そのほかに資本金も用意しなければいけません。資本金は1円からでも設立できますが、やはり100万円程度はあったほうが見栄えがよいでしょう。

会社を設立し、給料を支払う場合、社会保険の加入は義務となっています。このため健康保険料・厚生年金保険料にかかる費用の半分は会社が負担しなくてはなりません。また、法人化した場合、会社経理や決算申告の手続きが複雑になるため、税理士等に顧問契約の依頼や、決算料の費用などもが発生します。また、社会保険に加入する場合は社会保険労務士に依頼するなどの専門家に対する費用が必要となります。

個人の場合、赤字であれば住民税の均等割額がおおむね年4,000円程度ですが、法人を設立した場合、法人住民税の均等割額を年70,000円支払わなければならないこととなります。

いかがだったでしょうか? 法人化にはメリットがある一方で、デメリットもあることがおわかりいただけたと思います。現在、個人事業で不動産投資を行っている人は、不動産所得から生じる年間の手取り額を確認してみるとよいでしょう。そして法人化した場合の手取り額はどのくらいになるのかを試算し、法人化したほうが手取りが増えそうな場合などに、法人化を検討されてはいかがでしょうか。

多賀谷会計事務所 税理士、CFP

会計事務所における長い勤務経験・豊富な実務経験により、会計処理・税務処理及び経営や税務の相談など、様々な問題に対応。強みのある領域は不動産と相続関連。特に相続問題では、税金面だけでなく、家族が幸せになれるトータルな提案を重視している。宅地建物取引士、マンション管理士等の資格も保有。常にフットワークを軽く、お客様のニーズに応えるのがモットー。離島支援活動も積極的に行っている。