不動産投資

2022.11.21

投資経験がない方のなかには「不動産投資は不安」と考えるケースが多くみられます。そう思う主な要因は3つあります。1つ目は、投資した金額(元本)が減る可能性があること。2つ目は、物件購入のための借金を抱えること。3つ目は、入居者や不動産会社とトラブルになる可能性があること、です。しかし、この3つの不安は本当でしょうか。現物の不動産投資を例に、これらの不安をもう少し掘り下げてみることにしましょう。

まずは不動産投資の不安を生む1つ目の要因、元本が減る可能性について考えてみます。

不動産投資は元本保証の投資ではありません。1,000万円で購入した物件が800万円に値下がりしたり、家賃相場が下がったり、空室が続いて収入が得られなくなったり、元本を回収できなくなるかもしれない要因は常にあります。その点では安全とはいえませんから、「元本を1円も減らしたくない」と考える人には不向きな投資といえるでしょう。

その視点で考えると、安全なのは預金と債券です。普通預金や定期預金は原則として元本割れしません。債券も、国が発行している個人向け国債のような商品は3年や5年といった満期まで持ち続ければ基本的には投資したお金が戻ってきます。

ただし、元本割れリスクが小さい商品はリターンも小さくなります。このことは銀行預金が、超がつくほどの低金利であることからもわかります。

手元のお金をうまく運用するという点から考えると、お金が減らないことは大事ですが、お金が増えないという点も実は問題です。その問題が深刻化するのは、物価が上がったとき、つまり、物の価格が上がりお金の価値が下がるインフレーション(インフレ)の状態になったときです。

日本は過去30年くらいにわたって物の価格が下がり、お金の価値が上がるデフレーション(デフレ)が続きました。デフレの時は給料も増えず、預金や債券の金利も上がりませんが、物価が安いため豊かに暮らすことができます。

しかし、長期でデフレが続いている国は先進国では日本だけですから、今後は他の国のように物価が上がっていく可能性は十分に考えられます。そうなった場合、例えば、家賃が上がれば狭いところに引っ越すことになり、食品や衣類が値上がりすれば買えるものの量と質を下げなければなりません。給料の金額が変わらず、今までと同じ金額しか支出できなかった場合、インフレによって生活水準は下がるということです。

とくに直近ではコロナ禍の影響やロシアによる軍事侵攻で資源の調達や流通が滞るようになり、その結果として日本を含む世界各国で物価が急速に上がり始めています。

そう考えると、不動産投資についての見方も変わってくるのではないでしょうか。不動産投資には元本割れリスクがあります。しかし、元本割れしない預金や債券も、インフレになれば生活水準が下がる要因となり、その点では決して安全な運用とはいえません。これから物価が上がっていくと考えるなら、むしろ、元本割れリスクをとってでも、不動産のような投資を活用して収入を増やしていくことが求められるのです。

不動産投資の不安を生む2つ目の要因は借金です。不動産投資は、株などの投資と比べて必要最低金額が大きく、銀行などの金融機関から借り入れをして物件を買うケースが多いといえます。一般的な感覚として1,000万円単位の借金を抱えるのは不安です。返済不能になったらどうしよう、と考えるからです。

ただし、このリスクもきちんと理解しておく必要があります。返済不能になる原因は、借入れ金額が返済能力を上回っている場合です。返済不能になると借入先の銀行なども困りますから、それを防ぐために借入れ可能な上限の金額を定めています。これは借主となる人の属性や購入する物件の価値などを踏まえて決めるもの。簡単に言えば、原則として個人の返済能力や物件の価値以上のお金を借りることはできないため、返済不能になる可能性も小さいということです。

もちろん、返済が難しくなる可能性はあります。例えば、入居者がつかずに空室が続いたり、家賃相場が急落して収入額が減ったりするケースです。ただし、このようなリスクは入居者がつきやすい物件や相場が安定している地域の物件を選ぶことによって対策できます。

言い方を変えると、借入れするのはオーナーとなる投資家ですが、借入金を返済するのは物件であり、物件を借りる入居者であるということ。絶対に借金したくない、と考える場合は別ですが、借入金は実質的には物件と入居者が返済すると考えれば、オーナーが自力で全額返済するわけではなく、借金を抱えることに過度に不安を感じる必要はないのです。

3つ目の不安要因はトラブルです。不動産投資を検討中の人の中には、不動産会社に騙されるのではないか、入居者との間で家賃滞納や退去のトラブルなどが起きるのではないか、と不安に感じている人もいることでしょう。

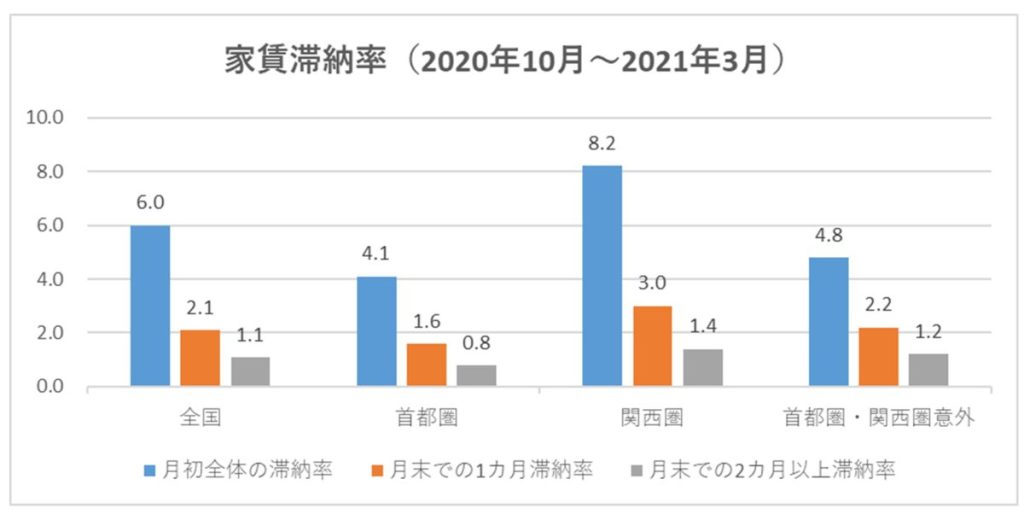

実際のところ、国民生活センターなどには、高く買わされた、強引に買わされたといった業者とのトラブルが報告されています。入居者トラブルで最も多い家賃滞納についても、賃貸物件の2.1%は丸々1ヵ月、1.1%は2ヵ月以上の割合で発生しているというデータがあります(日本賃貸住宅管理協会「賃貸住宅市場景況感調査」)。これらは安全な資産運用を脅かす要因です。

このリスクを抑えるには、オーナーとなる投資家自身が勉強するしかありません。不動産会社に対しては、例えば、販売実績をみる、複数の会社から話を聞く、相手のいうことを鵜呑みにしない、といった方法でトラブルを予防することができます。入居者についても、きちんと属性を確認する、過去の入居者のトラブル事例を知るといったことができるでしょう。

そもそも、どんなことであれ勉強不足で挑むのは危険です。自分の安全を守るためには最低限の勉強をしておく必要があります。それさえできていればトラブルは未然に防げる可能性が高いといえます。実際、1ヵ月以上の家賃滞納は3.2%ですが、見方を変えれば96.8%は滞納がないということです。

「怖い」「不安」といったイメージは、そのほとんどが感覚的なものです。きちんと調べ、勉強してみれば不安要素が解消できることもありますし、ネガティブなイメージにとらわれてしまうことで、投資で収入を得るという選択肢を最初から排除してしまうのはもったいないことです。

また最近は不動産クラウドファンディングやREITなどのように少額でも不動産投資ができる商品も登場してきました。

投資にはどんな効果があるのか、どんなリターンがあるのか、どんなリスクを受け入れる必要があるか、リスクを抑える方法はあるかなど、複数の視点から検討してみることが資産運用の大事なポイントです。

ランニングで体を動かすことを習慣にしながら、休日はエステでリフレッシュしたり、ご褒美にステーキを楽しんだり、大好きな宝塚を観たりと、自分を整える時間を大切にしています。心と体のバランスを意識しながら、穏やかで心地よい暮らしを心がけています。