不動産投資

2026.05.08

地方の不動産経営に興味はあるけれど「空室が怖い」「本当に利回りは高いの?」「都市部と何が違うの?」と疑問を持つ人も多いでしょう。

本記事では、地方不動産経営の表面利回りや物件価格といったメリットから、空室リスク・流動性の低さといったデメリットまで詳しく解説します。向いている人や向いていない人の特徴についても整理しているので、ぜひ参考にしてみてください。

この記事の目次

地方での不動産経営は、利回り水準や物件価格・競争環境などの面で都市部と異なる特徴があります。地方での不動産経営における代表的なメリットを以下の表にまとめました。

| メリット | 概要 |

| 表面利回りが高い | 物件価格が相対的に低い地域では、表面利回りが高めに見える物件が出やすい。 |

| 物件価格が低い | 築古戸建て等では、数百万円台で流通するケースもあり、初期投資額を抑えて参入できる場合がある。結果として、借入額も小さくできることがある。 |

| 競合が少ない | 地域によってはオーナー数や新規供給が限られ、リフォームや用途の工夫で差別化を図りやすい場合がある。 |

| 観光・再開発の成長余地がある | 観光回復や再開発が進む地域では、賃貸・宿泊需要の拡大が期待できるケースもある。 |

競争環境や地域の特性を活かすことで成長余地を見込める点が、地方不動産投資の大きな魅力といえます。

不動産クラウドファンディングについて詳しく知りたい方は

「【初心者入門】不動産クラウドファンディングとは?仕組みやメリット・デメリットをわかりやすく解説」の記事を参考にしてみてください。

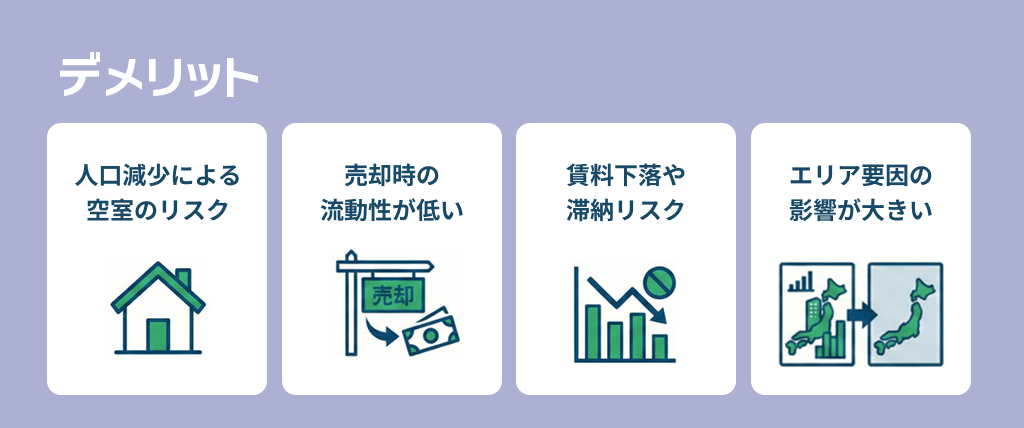

地方の不動産は表面利回りが高めに見える物件がある一方で、空室や売却のしにくさなど、構造的なリスクも織り込みやすいという特徴があります。代表的なデメリットを以下にまとめました。

| デメリット | 説明 |

| 人口減少による空室リスク | 人口減少が進む地域では賃貸需要が弱まりやすく、募集しても埋まるまで時間がかかる可能性がある。 |

| 売却時の流動性が低い | 取引件数が少ないエリアでは買い手が見つかりにくい。希望価格で売却できず、資金回収に時間を要する場合がある。 |

| 賃料下落や滞納リスク | 需要が弱い地域では賃料の維持が難しくなる場合がある。あわせて、滞納リスクは入居審査や管理体制によって左右されるため、運用面でも注意が必要。 |

| エリア要因の影響が大きい | 同じ県内でも需要格差が大きい。立地や産業基盤を見誤ると、長期的に収益が伸び悩む可能性がある。 |

| 構造的なリスクも織り込みやすい | 構造的な下振れを前提にしやすく、強気の収益計画を立てにくい。保守的な想定になりやすく、投資判断が慎重になりやすい。 |

人口動態やエリア特性の影響を強く受けやすく、需要の弱さが空室や賃料下落・売却難につながる恐れがある点が、地方の不動産投資におけるリスクといえます。

ここでは、地方案件も扱う不動産関連サービス例を2つ紹介します。

ひとつずつ見ていきましょう。

NOT A HOTELは、全国の拠点を相互利用できる仕組みを持つ、共有持分型(シェア購入を含む)の別荘サービスブランドです。利用権と所有権を組み合わせたモデルを採用し、購入者は年間一定日数を宿泊利用できる仕組みです。利用可能日数は、タイプにより最小10日〜最大360日とされています。自分が利用しなかった日についても収入が計上されるため、一定の固定収入を確実に得られるのがNOT A HOTELの特長です。

ゲスト宿泊の有無にかかわらず、ご自身が利用されなかった日には収入が計上されます。

ホテル稼働によって収入の変動はしないため、一定の固定収入を確実に得ることができます。

引用:NOT A HOTEL ゲストが宿泊しなかった場合の収入はありますか

年間収入は「貸出日数 × 未使用日の収入」をもとに算出されます。詳しい算式については、NOT A HOTELヘルプセンターをご確認ください。

クリアル株式会社が運営するCREALは、不動産特定共同事業法に基づく仕組みを活用した不動産投資のオンラインサービスです。物件エリアも首都圏に限られず、地方都市の案件が含まれることがあります。

1万円程度から投資可能であるため、手に届きやすいのが特徴です。想定利回りや運用期間は案件ごとに異なるため、物件の立地や出口計画を確認したうえで判断する必要があります。

地方不動産は、高利回りの可能性がある一方で、需要や流動性の面で都市部とは異なる特性があります。そのため、資金状況やリスク許容度によって向き不向きが分かれる投資領域です。

地方の不動産経営が向いているのは、都市部より高い収益性を狙いたい一方で、空室や売却のしにくさ等のリスクも織り込んで判断できる人です。また、初期投資額を抑えつつエリア分散を考えたい人や、数年単位で保有して運用できる中長期志向の人にとっても相性がよい場合があります。

一方で、元本割れを極力避けたい人や、必要に応じてすぐ売却できる流動性を重視する人には地方の不動産経営は負担となる恐れがあります。利回りの数字だけで物件を選ぶのではなく、賃貸の需要や売却のしやすさ・価格想定まで含めて再確認するのが無難です。

地方の不動産経営に取り組むかどうかを判断する基準は「賃貸需要」と「出口戦略」にあります。令和5年時点で、空家率は13.8%(総務省 令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計(確報集計)結果より)と過去最高の水準に到達しています。

需給が弱い地域ほど空室リスクにさらされやすいことを押さえておきましょう。また、売却は取引の厚みによって難易度が変わるため、不動産情報ライブラリ等で、取引データを確認して出口を設計するのがおすすめです。利回りの数字だけで判断せず、賃貸需要と出口(売却)まで見通しを立てられるかが地方の不動産経営に向いているかどうかの分岐点といえるでしょう。

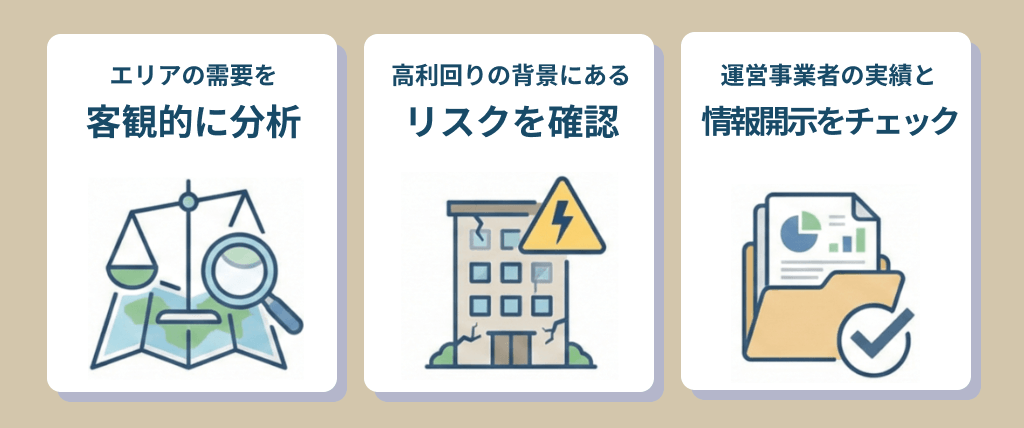

最後に、地方の不動産経営を成功させるポイントを3つ紹介します。

なお、不動産クラウドファンディングにおけるファンドの選び方については

「【不動産クラウドファンディング】ファンドの選び方と投資の流れを解説」の記事を参考にしてみてください。

地方では、同じ県内でも賃貸需要の強弱に差が出る場合があります。人口増減や世帯数の推移・主要産業や大学・病院などの存在は需要の基盤になりえます。

加えて、新築供給の動き(住宅着工など)や空室の状況を確認すると、供給過多の可能性を点検しやすいでしょう。表面利回りだけでなく、入居の継続性や将来の人口動向も踏まえて判断すると、想定外のブレを抑えやすくなります。

利回りが高い物件は、需要の弱さを抱えている場合があります。築年数が古く修繕費が増えやすいケースや、特定の入居者層に需要が偏るケースもありえるでしょう。また、賃料が将来的に維持できるかどうかも重要な視点です。

過去の運用実績や償還状況は、事業者の運用姿勢や説明の整合性をチェックする際のバロメータになりえます。あわせて、物件概要やリスク要因・収支想定などが具体的に示されているかも確認しておくとよいでしょう。また、劣後出資比率や運用期間・売却方針などの説明が具体的であるほど、判断しやすくなります。

地方不動産は、闇雲に選べば負担になりかねませんが、需給バランスやリスク構造を理解したうえで選択すれば、都市部とは異なる収益源となる可能性があります。少額から分散できる仕組みも活用すれば、借入を抱えずに実物資産へアクセスできるでしょう。

地方不動産への投資を検討しているものの「まとまった資金が必要」「借入リスクが不安」とお感じの方もいるのではないでしょうか。そういった方におすすめできるのが、少額から始められる不動産クラウドファンディングです。

元本保証ではありませんが、実物資産へのアクセスを借入なしで実現できる仕組みとして注目されています。オーナーズドットコムでは、さまざまなファンド情報を紹介しています。会員登録いただくと、不動産投資に関連するお役立ち情報も配信していますので、ぜひチェックしてみてください。

〈執筆〉中野宏紀

金融ライター・コンテンツディレクター

中野宏紀 ポートフォリオ

名古屋市出身。岐阜大学大学院自然科学技術研究科を修了後、2021年4月にWebライターとして独立。理系出身のバックグラウンドを活かしながら、さまざまな業界のコンテンツ制作に携わる。とくに金融・FP業界では、FP1級の知識を生かし、100本以上の金融関係記事を制作。