資産運用

2025.10.22

前回の「【初心者向けシリーズvol.1】ついやってしまう投資の失敗5選とその回避法」に続き、今回vol.2では「毎月1万円からできる投資生活の始め方」について話していきたいと思います。

「投資を始めたいけれど、大金がないから無理なのでは?」

そう思っていませんか?

現在、毎月1万円から始められる投資方法が数多くあります。

むしろ、少額投資からコツコツ始めるほうが、初心者にとって失敗しにくくおすすめです。

本記事では「毎月1万円でできる投資生活の始め方」について、わかりやすく解説します。

この記事の目次

投資というと「数十万、数百万が必要」とイメージしがちですが、実際は毎月1万円程度でも十分に始められます。1万円なら外食や嗜好品を少し減らすだけで捻出できる金額であり、家計に大きな負担を与えることはありません。無理なく続けられる金額で始めることが、長く投資を続ける秘訣です。

大金を一気に投資するよりも、生活に支障が出ない範囲でコツコツ積み立てる方が、結果的に大きな資産形成につながります。

投資は「知識」だけでは身につきません。実際に自分のお金を運用してみて初めて、値動きの感覚や投資商品の特徴が理解できるようになります。例えば株価が下がったときに「焦って売ってしまう」のか「長期目線でホールドできる」のかは、実体験でしか得られない学びです。

毎月1万円であれば、万が一損失が出ても大きなダメージにはなりません。少額で失敗と成功を経験することは、将来大きな投資をする際の大きな財産になります。

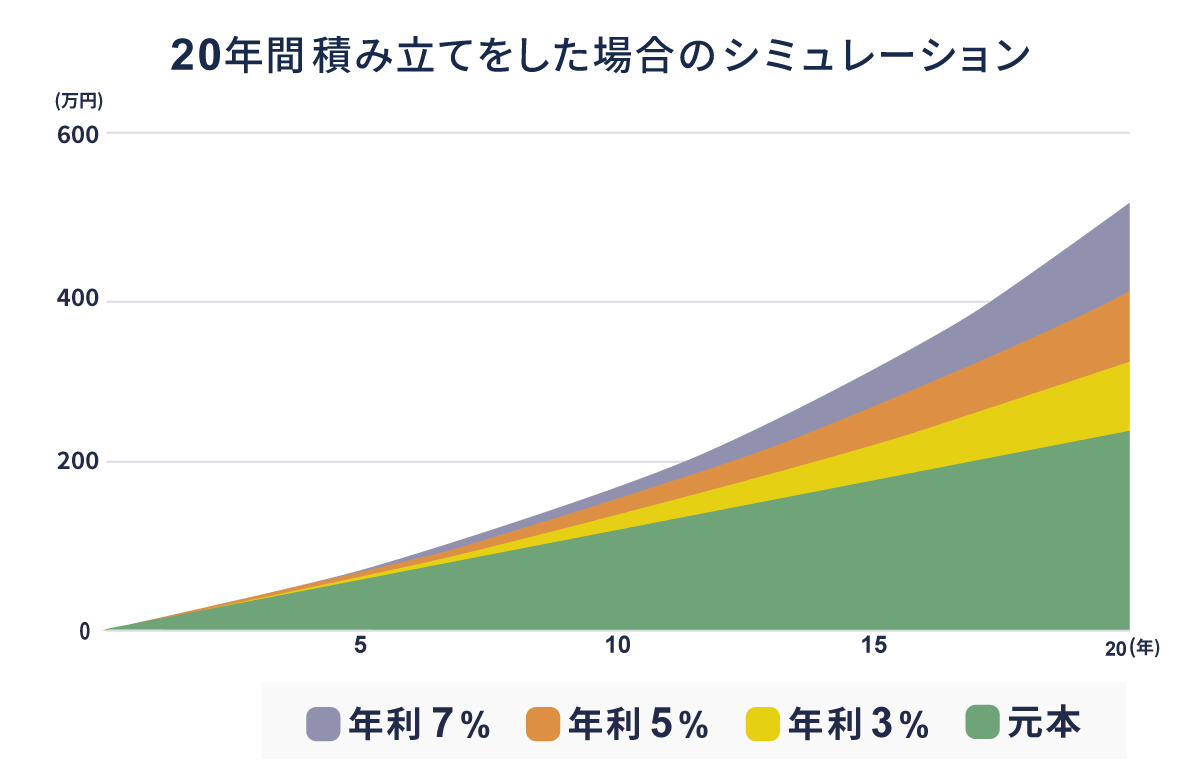

投資の最大の武器は「複利の力」です。毎月1万円を10年、20年積み立てると、元本だけでなく、利息で増えたお金にもさらに利息がつく「雪だるま式」の効果が働きます。

例えば、年利5%で毎月1万円を20年間積み立てると、単純な積立額240万円が約400万円に成長する可能性があります。1万円という少額でも、長期で続けることで大きな成果を得られるのが投資の魅力です。

今から小さく始めておけば、将来「始めておいて良かった」と感じられる資産形成につながります。

投資信託は、多くの投資家から集めた資金をプロが運用し、株式や債券などに分散投資する金融商品です。つみたてNISAを利用すれば、金融庁が認めた「長期・分散・積立」に適した商品を選べるため、安心感があります。

長期でコツコツ積み立てて初めて効果を発揮するため、「早く儲けたい人」には向きません。

iDeCo(公式サイトはこちら)は「自分で作る年金制度」で、老後資金づくりに特化した投資です。掛金を自分で決め、投資信託や定期預金などで運用します。

通常の株式投資は「100株単位」での購入が基本ですが、証券会社によっては「1株から買える」単元未満株を購入できるサービス(例:S株、ミニ株など)があり、少額で有名企業の株を持てるようになっています。

※詳細は金融庁の専用ページをご覧ください

インターネットを通じて、多くの投資家から少額資金を集めて不動産に投資する仕組みです。通常は数百万円〜数千万円が必要な不動産投資を、1万円から始められるのが大きな特徴です。

不動産クラウドファンディングの詳細は、こちらの記事をご覧ください。

ロボアドバイザーとは、AIやアルゴリズムが自動で投資を行ってくれるサービスです。投資家は質問に答えるだけで、自分に合ったポートフォリオを作ってもらえます。

数万円など少額から投資できるサービスも多いです。

※詳細は金融庁の専用ページをご覧ください

投資は「始めること」も大切ですが、それ以上に「続けるための工夫」が重要です。少額投資だからといって油断すると、思わぬ失敗につながることもあります。

ここでは、初心者が1万円投資を続けるうえで押さえておきたい基本的なポイントを整理しました。

投資資金はあくまでも「余剰資金」で行うのが鉄則です。毎月の生活費や急な出費(医療費・冠婚葬祭など)に備えたお金まで投資に回してしまうと、相場の急落時に資金が必要になった際に対応できません。最低でも「生活費6か月分+緊急資金」を現金で確保したうえで投資を始めるようにしましょう。

「すぐに利益を出したい」と焦って短期売買を繰り返すのは、初心者が陥りやすい失敗です。短期的な値動きに振り回されると、安く売って高く買う「逆の行動」になりがちです。1万円投資はあくまでも「長期でコツコツ積み立てる」ことに意味があります。時間を味方につけることで、複利効果が働き、大きな資産形成につながります。

一つの商品や銘柄に集中投資すると、その投資先が不調になったときに大きな損失を被るリスクがあります。株式・債券・不動産・投資信託など、複数の商品に分散することでリスクを分散できます。毎月1万円の少額投資でも、つみたてNISAやロボアドバイザーなどを利用すれば自然に分散投資が可能です。

投資初心者にとっては、国が用意している制度を活用するのが賢明です。毎月1万円の積立投資を続けるなら、まずはこうした制度を利用してスタートするのが、もっともリスクが少なく効率的な方法です。

「毎月1万円の投資で本当に意味があるの?」と疑問に思う方も多いはずです。しかし、投資の力は短期間ではなく“長期的に積み重ねること”で発揮されます。複利の効果が働くことで、少額でも時間をかければ大きな成果につながります。

以下は、想定利回りごとに20年間積み立てをした場合のシミュレーション例です。

※投資は市場変動により元本割れのリスクがあります。投資判断はお客様の自己責任でお願いいたします。必ず商品内容をご理解の上でご投資ください。

投資は必ずしも大金を用意しなければ始められないものではなく、毎月1万円という少額からでも十分にスタートできます。

なかでも初心者におすすめなのは、長期・分散投資が可能な 「つみたてNISA」や「iDeCo」、少額から不動産に触れられる 「不動産クラウドファンディング」、そして手間をかけずに運用を任せられる 「ロボアドバイザー」 などです。少額投資はリスクを抑えながら投資経験を積むことができ、同時に将来の資産形成へとつながる大切な第一歩となります。

無理のない範囲で毎月1万円から投資生活を始め、コツコツと積み重ねることで、将来の安心した資産づくりへとつなげていきましょう。

ランニングで体を動かすことを習慣にしながら、休日はエステでリフレッシュしたり、ご褒美にステーキを楽しんだり、大好きな宝塚を観たりと、自分を整える時間を大切にしています。心と体のバランスを意識しながら、穏やかで心地よい暮らしを心がけています。