クラウドファンディング

2025.04.02

20代からの不動産投資は中長期的な資産形成において魅力的な選択肢です。しかし、初期費用や複雑な手続きが原因で、ためらってしまう人も少なくありません。

本記事では、20代から不動産投資を始めるために必要な初期費用や、効率よく稼ぐためのポイントをわかりやすく解説します。

不動産投資を検討している20代の方は、ぜひ参考にしてください。

この記事の目次

20代から始める不動産投資では、以下のような初期費用が発生します。

・頭金

・仲介手数料

・登録免許税

・固定資産税、都市計画税

・不動産取得税

・保険料

・印紙代

・司法書士報酬

・住宅ローン手数料

それぞれ詳しく解説します。

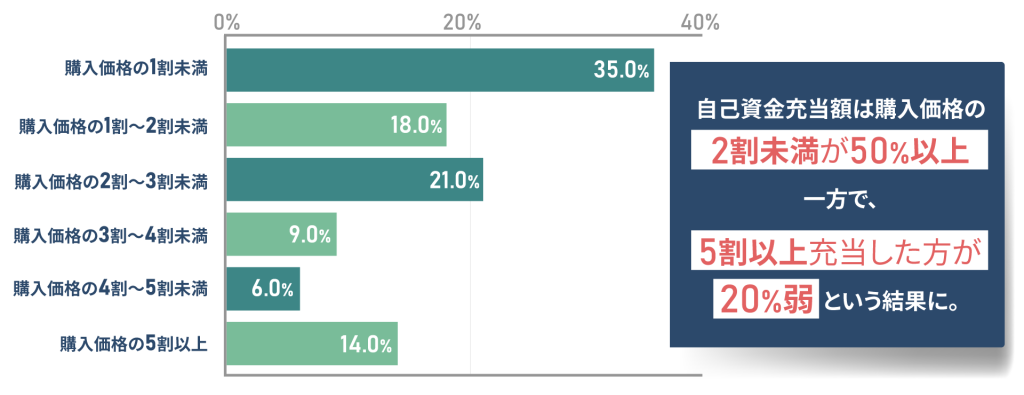

ローンを使わずに自己資金で賄う金額です。厳密には費用と言えませんが、用意しなければいけない金額として考慮する必要があります。頭金の明確な金額は決まっていませんが、物件価格の10~20%が定説です。

なお、野村不動産が実施した調査によると、自己資金の充当額は「物件購入価格の2割未満」が53%を占めています。なお、2023年に比べると自己資金の充当額は減少傾向にあります。

出典:ノムコム・プロ「不動産投資に関する意識調査」【2024年6月】

いずれにしても、頭金は物件購入価格の20%前後を想定しておくと安心でしょう。物件購入価格が2,000万円であれば、用意すべき頭金は300万円~400万円ということになります。

不動産業者に支払う費用です。400万円を超える物件の場合は「物件の成約価格に対して3%プラス6万円(消費税別)」が上限となります。

たとえば2,000万円の物件を購入した場合、仲介手数料の上限は66万円+税です。ただし、あくまでも「上限」であるため交渉の余地はあります。

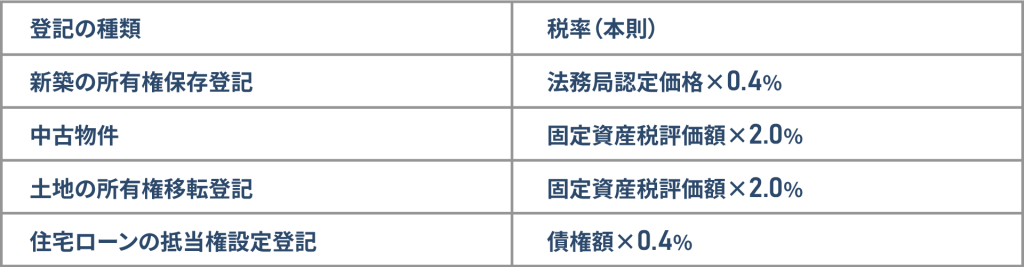

不動産の所有権を登記する際に課される税金です。税率は原則として以下のようになります。

なお、税率の軽減や免除が適用されるケースもあります。

固定資産税は不動産の所有期間中に毎年支払う税金です。1月1日現在の物件所有者に納税義務が生じます。標準税率は「固定資産評価額の1.4%」です。

都市計画税は、都市計画法に基づく市街化区域内の土地・建物の所有者に課せされる目的税です。固定資産税の対象となる資産に対して追加的に課税されます。税率の上限は「固定資産評価額の0.3%」です。

不動産を購入した際に課される地方税です。土地と建物それぞれに課税されます。税率はいずれも「固定資産税評価額×4.0%」です。

ただし、2027年3月31日までは以下の軽減税率が適用されます。

各種保険に加入することでリスクを軽減できますが、不動産投資には元本割れや収益の変動リスクがあるため、慎重な判断が求められます。そこで、リスク管理の一環として活用できる主な保険と保険料を詳しく見ていきましょう。

建物と家財を火災、落雷、破裂、爆発などの災害から守るための保険です。不動産のオーナーにとっては不可欠な物件保護の手段となります。

保険の補償範囲と特約の有無は物件の特性や地域によって異なります。専門家に相談しながら最適な保険を選択しましょう。

保険料は補償内容や建物の構造などによって異なりますが、5年一括払いの場合で2万円~7万円前後です。

地震や津波、噴火によって建物や家財に生じた損害を補償する保険です。火災保険とセットで加入します。

補償額は建物の評価額に対する一定の割合で設定され、全損、半損、一部損などの被害程度に応じて保険金が支払われます。

保険会社による保険料の差はありません。建物の構造や所在地によって保険料は変動します。

住宅ローン返済のリスクを軽減する保険です。原則として借入者が死亡または高度障害となった場合に残債が補填されます。

多くの金融機関が加入を必須としていますが、審査に通過しなければ加入できません。審査に落ちた場合はローンの契約ができなくなるリスクがあります。

賃貸事業のリスクを軽減する保証サービスです。賃借人が家賃を滞納した場合に保証会社が家賃を補償します。家賃滞納リスクの軽減と安定的な収入の確保に欠かせない保証です。

「不動産売買契約書」と「金銭消費貸借契約書」に貼付する印紙税です。具体的な税額は売買代金によって異なりますが1万円前後が目安になります。

不動産登記を司法書士に代行してもらう場合に支払います。報酬の相場は5万円前後です。登記の手続きは自分でもできますが、専門家のサポートを受けたいというときは依頼を検討してみましょう。

金融機関に支払う手数料です。主に「定率型」と「定額型」の2種類に分けられます。

定率型は借入金額に対して一定の割合で計算される手数料です。費用は借入額の2.2%(税込)が目安になります。

定額型は借入金額に関わらず一定の金額が設定される手数料です。3万円~5万円が費用の相場になります。

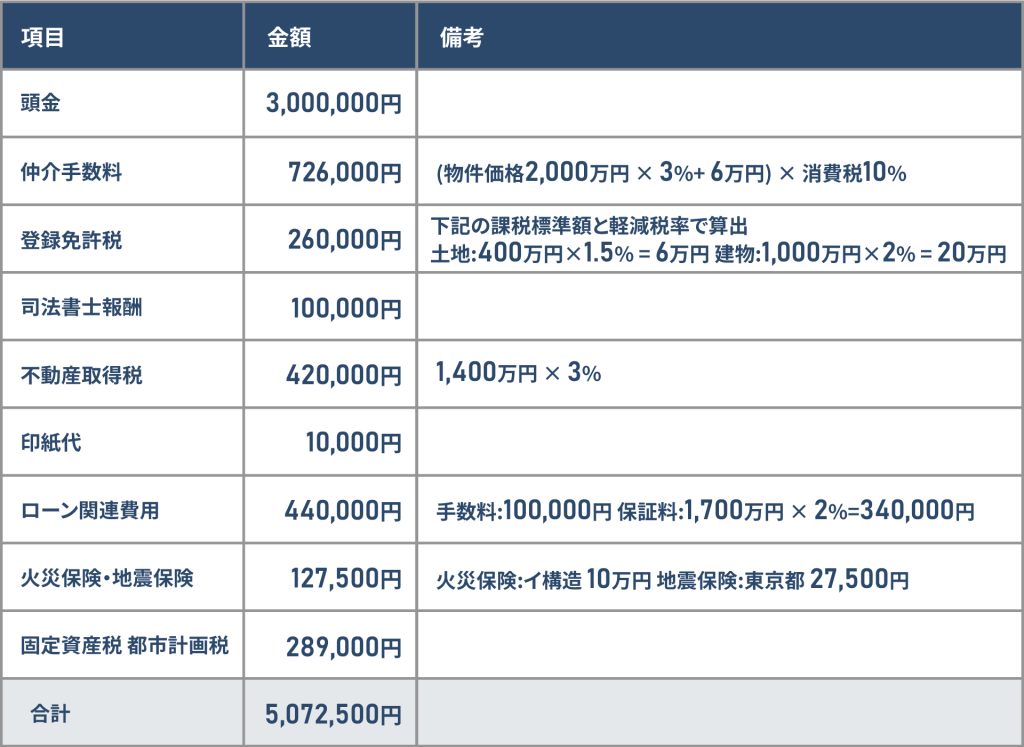

20代からの不動産投資は資金が少ないため、区分マンション、特にワンルームマンションへの投資が一般的となります。

ここでは、2,000万円の物件に頭金300万円で投資した場合の初期費用例を見ていきます。

20代で不動産投資を始める際には、以下のような点に注意する必要があります。

・ローンの審査が通りにくい

・借入比率が高くなりやすい

・知識不足で不利になる

それぞれ詳しく見ていきましょう。

20代は一般的に年収が低く自己資金も少ないため、金融機関のローン審査が通りにくくなる可能性があります。信用履歴の浅さも審査通過を妨げる要因です。

資産が少ない20代は購入資金の大部分を借入に頼ることになります。そのため、自己資金に対する借入金の比率が高くなりがちです。

借入比率が高いと金利の影響を受けやすくなり、返済の負担が増えるリスクが上がります。月々の返済額も大きくなるため、不動産の収益でローンを賄うのが難しくなる可能性があります。

20代の投資家は知識や経験が不足しているケースが多く、投資の失敗や不利益につながる可能性があります。

特に不動産市場の仕組みや物件選びのポイント、法律・税金に関する知識が不十分だと思わぬトラブルに巻き込まれることもあるので注意が必要です。

20代の不動産投資で初期費用を抑えるポイントは、以下の3つです。

・できるだけ頭金を多く用意する

・不動産会社が売主の物件を選ぶ

・不動産クラウドファンディングを利用する

それぞれ詳しく解説します。

頭金を多く用意すれば借入金額を抑えることができ、長期的な返済負担を軽減できます。住宅ローンの審査に通りやすくなるのも大きなメリットです。早い段階から計画的に貯蓄を行い、多くの頭金を準備するようにしましょう。

売主が不動産会社であれば仲介手数料が発生しません。中古物件であってもリノベーションや修繕が行われているケースが多く、購入後すぐに賃貸に出すことも可能です。

不動産会社は物件に関する情報も豊富であるため、スムーズな取引も期待できます。余計な費用と時間をかけずに投資を進められるのは大きなメリットです。

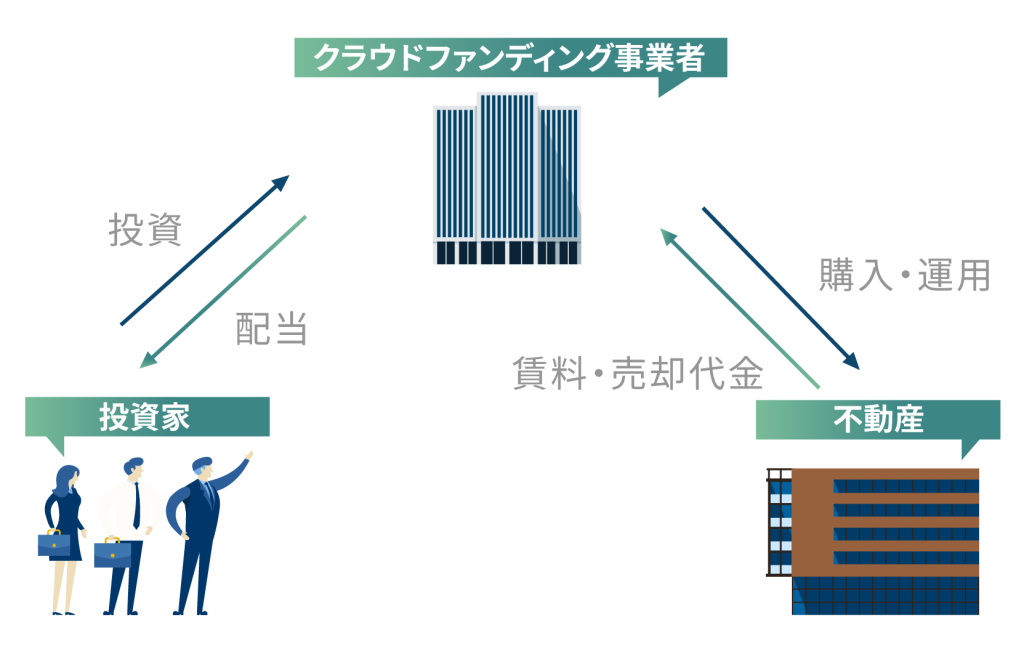

不動産クラウドファンディングは、少額から不動産投資に参加でき、物件選定や管理の手間を省ける点が特徴です。手軽に始められる一方で、投資の特性上、元本が保証されるわけではなく、運用状況によっては損失が発生する可能性もあるため、投資判断は慎重に行うことが重要です。

1口1万円から始められるクラウドファンディングもあるため、一般的な不動産投資に比べると初期投資額を大幅に抑えることが可能です。物件の選定や管理の必要もありません。実体験を積みながらリスクを抑えて勉強がしたいという方にもおすすめです。

基本的に、20代の初心者が区分マンション投資で利益を得るのは難しいと考えたほうがいいでしょう。

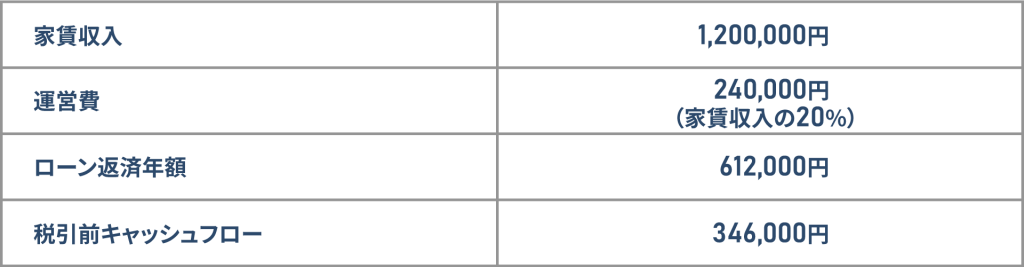

たとえば、物件価格2,000万円、ローン1,700万円(35年、金利1.22%)で利回り6.0%の中古区分マンションを購入した場合、概算収支例は以下のようになります。

1か月あたりの利益は約3万円です。税金や予期せぬ修繕費の支払いなども生じるため、実際の利益はさらに少なくなります。空室リスクもゼロではありません。

工夫次第では利益を上げることも可能ですが、初心者にはなかなか難しいのが現実です。しかし不動産クラウドファンディングを利用すれば、少額から投資を始めることができ、物件の選定や管理の手間を省くことも可能です。不動産投資の経験がない20代でも比較的始めやすい仕組みですが、投資である以上、収益が保証されているわけではなく、運用状況によっては損失が発生する可能性もあるため、リスクを理解したうえで検討することが大切です。

20代で不動産投資を始める際の初期費用には、仲介手数料や税金、各種保険料などがあります。用意できる資金が少ない場合は、費用をしっかりと見積もったうえで計画的な予算を立てましょう。

資金や投資に関する知識が不足している場合は、不動産クラウドファンディングを活用するのもひとつの方法です。少額からの投資で手間を省きながら収益を得られる可能性が高まります。 一方で、不動産投資には元本割れのリスクや、空室・賃料の変動、市場環境の変化などによって想定通りの収益を得られない可能性もあります。そのため、リスクを十分に理解し、慎重に判断しながら適切なリスク管理を行うことが大切です。

ランニングで体を動かすことを習慣にしながら、休日はエステでリフレッシュしたり、ご褒美にステーキを楽しんだり、大好きな宝塚を観たりと、自分を整える時間を大切にしています。心と体のバランスを意識しながら、穏やかで心地よい暮らしを心がけています。