不動産投資

2025.02.28

iDeCo(個人型確定拠出年金)は公的年金を補完する私的年金制度で、加入要件の緩和や加入期間の延長など制度改正をくり返し現在に至っています。2024年12月1日には一部の加入資格で拠出限度額(掛金)が拡充されました。

iDeCoの加入者は2024年10月末現在346万人に達しています。2022年3月末から107万人増加していることからも関心の高さがうかがえます。

本記事では、iDeCoの加入を検討中の方が知っておきたい拠出限度額、所得税や住民税が節税できる仕組みを中心に解説していきます。

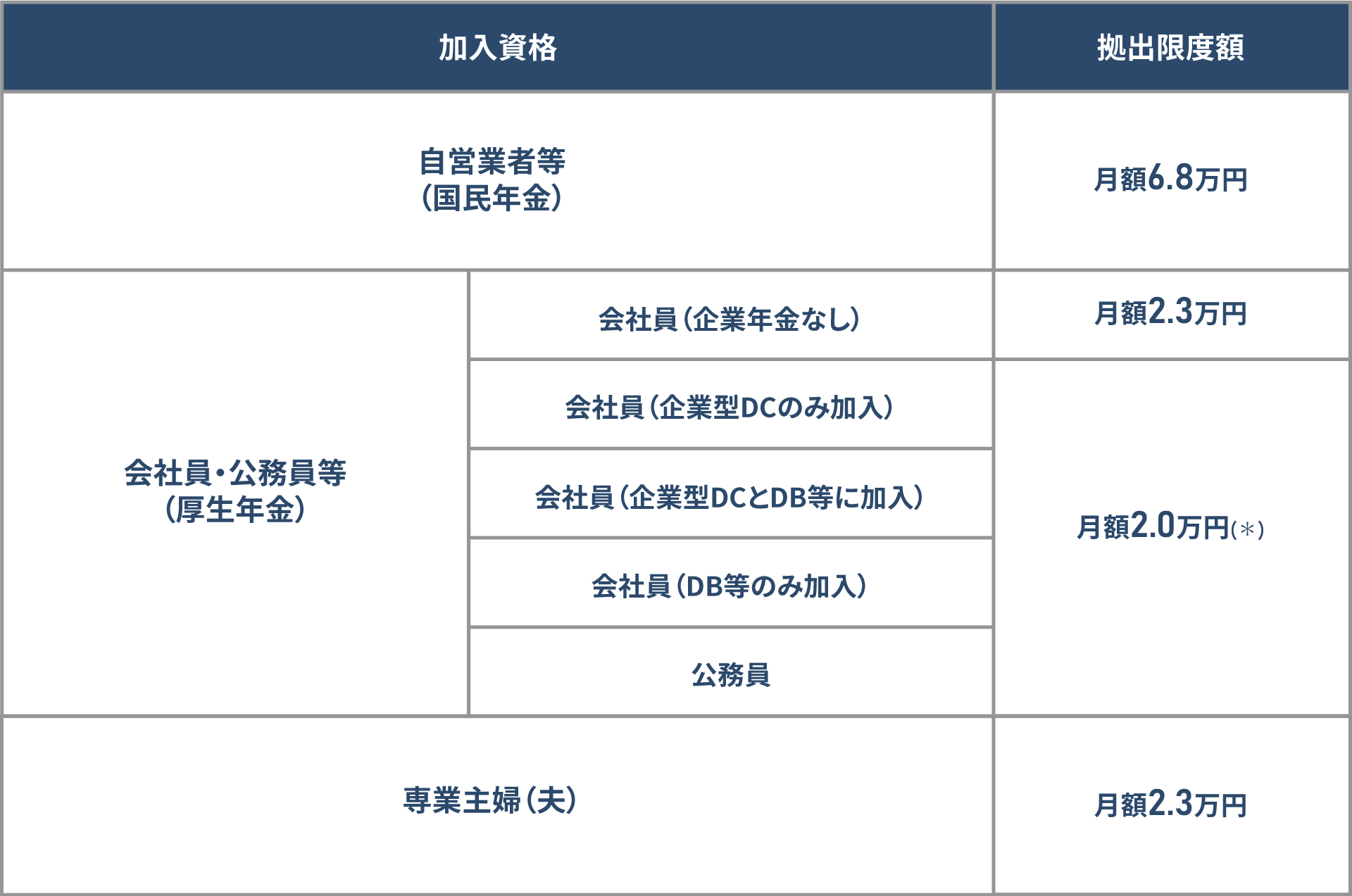

iDeCoは、自分で掛金を拠出して自分で選んだ商品で運用し年金資産を形成する制度です。掛金の限度額は一律ではなく、自身が加入している年金の区分(厚生年金 or 国民年金)と会社の企業年金(企業型DC、DB等)の有無によって異なります。

加入年金ごとの掛金の上限額は下表の通りです。

【年金区分ごとの拠出限度額】

(2024年12月1日改正)

(2024年12月1日改正)

・企業型DCとは、企業型確定拠出年金のこと

・DB等とは、確定給付企業年金、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済制度等

出典:イデコ公式サイト iDeCoをはじめるまでの4つのポイント

https://www.ideco-koushiki.jp/start/#step1 筆者作成

(*)会社に企業型DCがあり加入者がマッチング拠出を選択していると、iDeCoに加入できません。また、企業型年金に加入している場合、iDeCoで拠出できる金額は、月額5.5万円-事業主の拠出額(企業年金額)になるため、事業主の拠出額が大きいと、iDeCoの上限額が2万円以下になる場合があります。

勤務先の年金制度が不明な場合は、総務課など企業年金制度の担当者に確認すると自分の拠出限度額がわかります。

iDeCoに加入することで生じる具体的なメリット、デメリットを見ていきましょう。

①所得税、住民税の減額

所得税や住民税は、課税所得に対して課される税金です。iDeCoの掛金は所得から差し引くことができますので、課税所得を小さくする効果があります。

例えば、掛金を月2万円とした場合、年間24万円を所得から控除できるのです。具体的な節税効果については、後述します。

②運用益が非課税

iDeCoでは、運用する商品を自分で選びます。主な運用先は投資信託になりますが、元本保証のある定期預金、保険商品などの選択も可能です。

また、掛金は一点集中でも、複数の商品に分散してもかまいません。いずれの場合も、投資から生じた利益に税金はかかりません。(通常約20%課税)

また、生じた利益は途中で受け取ることはできず、非課税のまま自動的に再投資されます。

③受け取り時の優遇措置

iDeCoの受け取り方は、一括受け取り、年金受け取り、一括+年金受け取りの3種類です。

一括受け取りでは退職所得控除が、年金形式では公的年金等控除が、一括+年金形式では両方の控除が適用され、税負担が軽くなるという優遇措置があります。

④老後資金に特化

iDeCoの運用資金は、原則、60歳以降にならないと受け取ることができません。簡単に引き出せないため、確実に老後資金を準備できます。また、転職をした場合には、転職先の企業年金等に移管が可能ですし、iDeCoに継続加入することもできます。退職して無職になった場合も国民年金加入資格があればiDeCoは継続できます。

①手数料がかかる

iDeCoは加入時、運用中、受け取り時のそれぞれのタイミングで手数料が発生します。

加入時には一律、2,829円の手数料がかかります。運用中には毎月口座管理手数料が必要になり、受け取り時にも振込手数料がかかります。

特に金融機関ごとに異なる口座管理手数料には注意してください。例えば口座管理手数料が171円と589円の金融機関を比較すると、年間のコストの差は5,000円以上になります。同じ投資信託で運用しても手数料の差が実益に影響しますので、金融機関選びは大切です。

②元本割れリスク

運用商品には定期預金、保険商品と元本保証のあるものも一部ありますが、大半は投資信託です。投資信託には元本保証はないため、運用成績によっては元本割れを起こす可能性もゼロではありません。複数の投資信託から何を選ぶかが運用成果に直結しますが、絶対的な正解はないため、値動きの異なる複数の商品を組み合わせるなどの工夫が大切です。なお、商品自体には元本保証のある定期預金や保険商品であっても、前述した手数料を差し引くと、実質的に受け取れる額が元本を下回ってしまう可能性もありますので注意してください。

③途中解約できない

iDeCoは一度加入すると、原則、途中解約ができません。ただし、収入の変動などで掛金を拠出することが難しくなった場合などには、掛金の減額や停止は可能です。掛金を停止した場合でも運用自体は受け取り時まで継続されます。

④他のライフイベントに流用できない

iDeCoは60歳以上にならないと資金が引き出せないため、他のライフイベントに流用しづらいという面があります。たとえば、一度にまとまった資金が必要となる住宅購入費用や、子どもの大学授業料などにあてることは難しいでしょう。

iDeCoは一旦加入すると途中離脱できないため、バランスのいい資金計画が大切です。

iDeCoの節税効果を具体的に検証します。

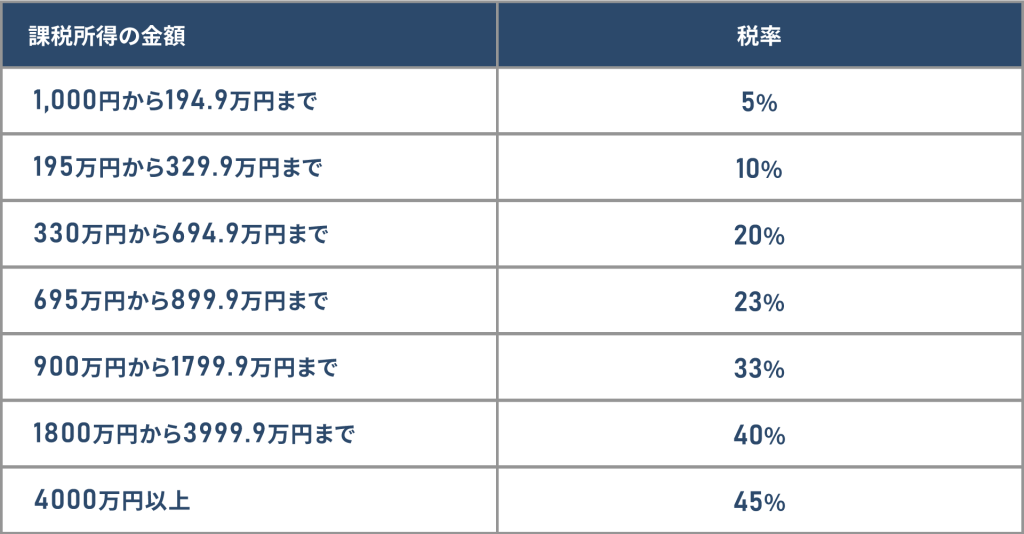

節税額の計算は自分に適用されている所得税率から計算します。

日本の所得税率は所得が多いほど税率が高くなる超累進課税制度を採用しており、2015年以降の税率は、5%、10%、20%、23%、33%、40%、45%の7段階に区分されています。住民税は所得の多寡にかかわらず、一律10%です。

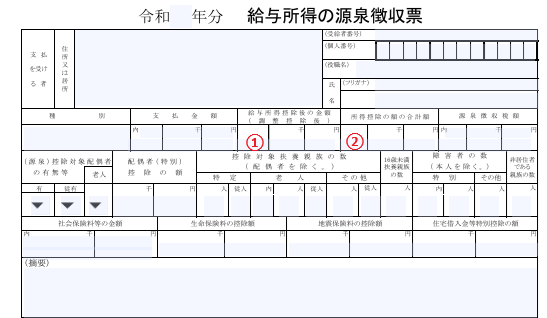

自分の所得税率がわからない場合は、会社員の方なら源泉徴収票から算出が可能です。

出所)国税庁 給与所得の源泉徴収票(令和6年分用) より筆者加工

まずは、所得税の課税対象となる課税所得を源泉徴収票の①と②の欄から計算します。

課税所得 = ①給与所得控除後の金額 - ②所得控除の額の合計額

次に、算出した課税所得を下表に当てはめ、ご自分の所得税率を確認してください。

【税率表】

先述した通り、たとえば課税所得が300万円なら税率は10%、500万円なら20%になります。

iDeCoの掛金は全額を所得から差し引くことができるため、iDeCoの掛金に税率を乗じた額が節税できる金額になります。

所得税の節税額 = iDeCo年間掛金額×所得税率

住民税の節税額 = iDeCoの年間掛金額×10%

つまり、iDeCoへの加入期間が長い人ほど節税額が積みあがることになります。

たとえば、30歳と50歳の所得税率20%の人が60歳まで同じ掛金を拠出した場合の節税額は下表になります。

加入期間が長いほど節税効果が大きいことがiDeCoの特徴ですので、長期加入が可能な若い世代では減税の恩恵はより大きくなります。

iDeCoの加入を決めたら、まずは金融機関を選びましょう。

取引のある銀行や証券会社でiDeCoに加入するという方法もありますが、一般的には次のポイントを参考にしてください。

①手数料の安さ

前述しましたが、毎月かかる口座管理手数料は運用成績に直結します。口座管理手数料は金融機関ごとに大きく異なるため、手数料の安い金融機関選びが大切です。一般的にネット証券は手数料が低めです。

②商品ラインナップが充実しているか

iDeCoは、運用する商品を自分で選びます。多くは投資信託で運用することになりますが、取り扱っている投資信託の種類や数は金融機関ごとに違います。特に投資したい商品が決まっている場合は事前にその商品の取り扱いがあるか確認するようにしてください。

途中で金融機関を変更することもできますが、一定の手間と時間がかかるため、できれば最初から後悔のない選び方をしてください。

なお、2024年12月の改正で、iDeCoの加入手続きが簡素化されています。従来必要とされていた、「事業主証明書」は、iDeCoの掛金を個人口座から引き落とす場合は不要となりました。

iDeCoは非課税運用、節税効果、受け取り時の優遇措置というメリットの多い制度です。

途中解約できない、資金の使い道に流動性がないというデメリットも、裏を返せば確実な老後資金の準備ができると捉えることができるでしょう。

投資信託の運用益は社会情勢や為替変動など外部要因により変動するため不確実なものではありますが、長期運用により元本割れリスクを低減することはできます。一方、所得税や住民税の節税効果は予測可能な数字で、加入期間が長くなるほど加入者が受ける恩恵は大きくなります。

厚生労働省がまとめた公的年金の改正案が12月26日の厚労省の諮問機関である企業年金・個人年金部会で了承されました。

改正案には、iDeCoの加入年齢の上限を70歳未満に引き上げることや、自営業者の拠出限度額を7.5万円にすること、iDeCoと企業型DCを併用する会社員の上限額を6.2万円とし、合わせてiDeCoの上限額2万円を撤廃する。そして、企業年金のない会社員の拠出限度額を現行の2.3万円から6.2万円にすることなどが盛り込まれています。

掛金を増やすことができれば、更なる節税効果が期待できるでしょう。

実施時期など今後の動向に注視をしていきましょう。

(2024年12月27日時点)

出典:iDeCo公式サイト

https://www.ideco-koushiki.jp/

出典:iDeCo(個人型確定拠出年金)の加入者数等について

出典:政府広報オンライン

https://www.gov-online.go.jp/article/202412/entry-6825.html

ランニングで体を動かすことを習慣にしながら、休日はエステでリフレッシュしたり、ご褒美にステーキを楽しんだり、大好きな宝塚を観たりと、自分を整える時間を大切にしています。心と体のバランスを意識しながら、穏やかで心地よい暮らしを心がけています。